|

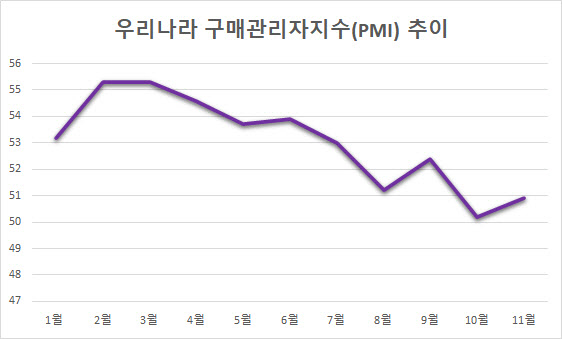

다만 자동차 반도체 칩 부족 현상이 완화되면서 공급망 압박이 일부 해소될 것이란 기대도 나온다. 델타 변이를 겪어본 터라 오미크론이 터지더라도 공급망 악화에 유연하게 대처할 것이란 기대다. IHS 마킷이 집계한 제조업 구매관리자지수(PMI)는 한 달 만에 상승 전환했다.

‘공급망 대란’에 재고가 쌓인다

|

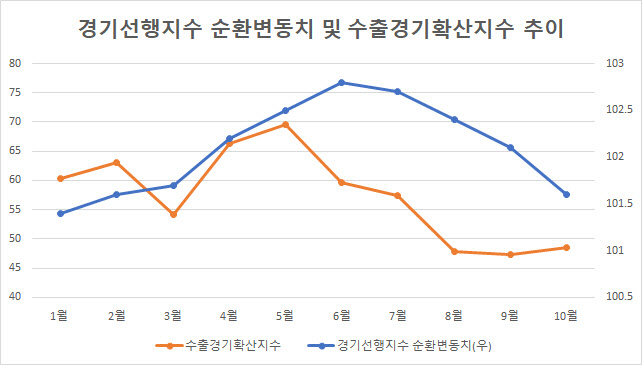

어운선 통계청 경제동향통계심의관은 “경험칙으로 봤을 때 선행지수 순환변동치가 6개월간 하락이 지속되면 경기 전환점이 가까워졌다는 신호일 수 있다”고 밝혔다. 가장 최근에 선행지수 순환변동치가 6개월 이상 하락했던 때는 2018년 6월부터 2019년 2월까지 9개월인데 실제로 미국과 중국간 무역분쟁이 심했던 2019년, 우리나라는 성장률이 2.2%에 그쳤다. 글로벌 금융위기를 겪었던 2009년(0.8%) 이후 가장 낮은 성장률이었다.

경기선행지수를 살펴보면 글로벌 공급망 병목, 국제유가 등 원자재 가격 급등 등에 생산 차질, 재고 순환이 제대로 안 되고 있음이 여실히 드러났다. 공급망 병목에 생산이 감소하고 수출, 내수 판매 등 출하보다 재고 증가율이 늘어나고 제조업체의 원가 부담 또한 증가, 채산성 역시 빠지고 있다.

건설자재 등의 가격 상승에 선행지수 내 건설수주액 역시 6.7% 떨어졌다. 이밖에 수출물가보다 수입물가가 더 빠르게 오르면서 수출입물가비율이 1.4% 하락, 넉 달째 하락세를 보였다. 이는 교역조건이 7개월째 악화되고 있는 추세와 일맥상통한다. 즉, 수출입을 통해 얻게 되는 이익이 이전보다 감소하고 있다는 뜻이다. 금융지표 중 하나인 장단기 금리차는 0.08%포인트 상승하며 석 달 만에 개선됐으나 코스피는 2.8% 하락, 두 달 연속 선행지수를 갉아먹었다.

우리나라 경기회복 흐름을 좌우하는 수출 전망도 좋지만은 않다. 관세청과 한국무역통계진흥원이 발표하는 10월 수출경기확산지수는 48.5로 석 달째 기준선인 50 아래로 빠졌다. 수출경기확산지수는 수출 경기 흐름에 선행하는 지수로 실제 수출보다 약 7.7개월 선행하는 것으로 분석되고 있다.

|

우사마 바티 IHS 마킷 이코노미스트는 “한국 제조사들은 공급망 차질, 자재 부족으로 인해 4분기 중반까지 생산과 수요가 감소했다고 답했고 생산 수준 역시 2개월 연속 하락했다”며 “원자재 부족 및 배송 지연 현상이 지연되면서 제조업 비용 부담이 가중됐다”고 평가했다. 그러나 “한국 제조사들의 향후 1년에 대한 생산 활동 전망은 낙관적이었다”며 “글로벌 수요가 회복됨에 따라 공급망 압력이 완화될 것이란 기대 때문”이라고 설명했다.

실제로 지난 달부턴 차량용 반도체 수급 문제가 일부 해소됐다는 분석이 나왔다. 일본 니혼게이자이 신문은 최근 일본 르네사스 등 전 세계 주요 차량용 반도체 생산 기업 5개사의 9월말 기준 재고 총액이 1년 전 대비 0.7% 늘었다고 보도했다. 재고량이 증가세로 돌아선 것은 9개월 만이다. 이에 현대차는 지난 달부터 토요일, 일요일 특근에 돌입하는 등 밀린 생산에 박차를 가하고 있다. 물론 반도체 칩 생산이 늘어난 틈을 타 전 세계 자동차 업체들이 경쟁적으로 생산을 늘리려할 가능성이 높아 다시 칩 부족 문제가 도마에 오를 가능성도 있지만 일부라도 개선된 점은 긍정적이란 평가다.

이미 델타 변이를 겪어봤기 때문에 오미크론 확산이 나오더라도 공급망이 추가로 악화될 가능성은 낮다는 평가도 나온다. 알렉스 홈즈 캐피탈이코노믹스 이머징아시아 이코노미스트도 로이터통신을 통해 “공급망 병목이 여전하지만 델타로 인해 어려움을 겪었던 국가로 새로운 수출 주문이 쏟아지고 있어서 아시아 지역내 산업이 반등할 여지는 많다”고 평가했다.

중국은 11월 PMI가 49.9로 기준선 아래를 하회했으나 베트남, 인도, 필리핀 등 동남아 지역은 PMI가 개선되는 등 제조업 활동이 조금씩 활기를 되찾고 있다. 베트남, 인도는 수출 비중이 각각 8.7%, 2.4%(1~9월 기준)로 비교적 높은 편에 속하는 나라다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[단독]내년 전세대출에 DSR 적용 안한다…銀 ‘자율규제’로](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201074b.jpg)

![[속보]미국, 대중국 첨단반도체 수출규제 추가…HBM 포함](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201250h.jpg)