[이데일리 노희준 기자] 지난해 말 새마을금고 정기예탁금(정기예금)금리가 정점에 있을 때 예탁금에 가입했다가 최근 부실 우려로 이달 초 예탁금을 깼다면 83%를 손해 보는 것으로 확인됐다. 올해 3월에 가입해 동일한 시점에 해지하면 무려 96%까지 손해가 늘어났다.

| | 각 경우 이자 실수령액 비교, 두 경우 모두 7월 1일 해지, 만기1년, 복리식 가정

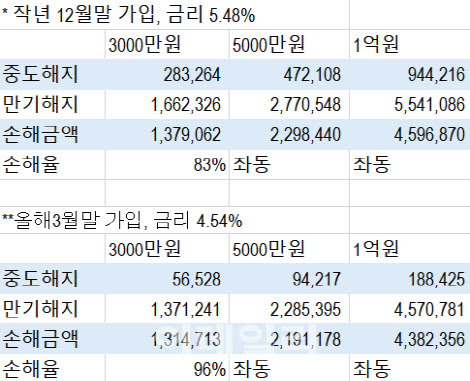

(자료=새마을금고중앙회) 단위=원. 손해율=손해금액/만기해지금액 |

|

11일 이데일리가 새마을금고중앙회에 의뢰해 일정 조건에서 새마을금고 정기예탁금을 가입했다가 중도 해지하는 경우 세후 이자 실수령액을 만기해지시 실수령액과 비교해봤다. 한국은행 가중평균금리 기준으로 새마을금고 정기예금 금리가 가장 높았던 지난해 12월 30일에 홍길동씨가 연 5.48% 금리로 예탁금을 가입한 뒤 최근 연체율 급등 소식에 놀라 지난 1일에 중도 해지했다고 가정했다. 만기는 1년, 이자는 복리로 만기 일시수령하는 것으로 전제했다.

홍씨가 우선 이런 조건에서 이자소득세(14%)에 대한 비과세 혜택을 받을 수 있는 한도 3000만원을 예치했다면, 중도해지 때 세후 실수령액은 28만3264원이다. 이는 이자소득세를 내지 않고 농어촌특별세(농특세, 1.4%)만 내는 경우다. 홍씨가 만기 해지할 때 받는 총 이자 실수령액은 166만2326원이다. 이에 따라 홍씨가 지난 1일 부실 우려에 따라 정기예탁금을 해지했다면 137만9062원을 덜 받게 된다. 83%를 손해보는 셈이다.

새마을금고 중도해지이율은 ‘약정이율X예치기간에 따른 적용비율X(경과월수/계약월수)’산식으로 구한다. 단, 가입 기간이 1개월 미만일 때는 그냥 0.1%를 적용하며 하한선 최저이율(1개월~3개월, 0.1%, 3개월 이상은 0.5%)을 둬 값이 너무 낮아지는 것을 방지한다. 약정이율은 계약시점의 이자율이고 적용비율은 예치기간이 짧을수록 낮다. 실제 1개월~3개월 미만은 40%, 3개월~6개월 미만은 50%, 6개월~9개월 미만은 60%, 6개월~11개월 미만은 70%, 11개월 이상은 80%다. 홍씨의 경우 기본이율 5.48%, 적용비율 60%(7개월에 해지), 경과월수 7, 계약월수 12로 계산돼 중도해지이율이 1.91%밖에 안 된다. 약정이율의 3분1도 안되는 수준이다.

홍씨가 같은 조건에서 법적으로 중앙회가 1개 새마을금고에서 인당 보장해주는 보호한도 5000만원을 예치금으로 넣었다면, 중도해지 시 실수령액은 47만2108원이다. 홍씨가 5000만원을 만기까지 가져갔다면 만기 실수령액은 277만548원이다. 이자 229만8440원을 못 가져가는 것이다. 손해율은 83% 동일하다. 같은 조건에서 예치금을 1억원으로 올려보면, 중도해지 실수령액은 94만4216원, 만기 실수령액은 554만1086원으로 가져가지 못하는 이자는 459만6870원으로 급증한다. 물론 손해율은 83%로 같다.

이번에는 홍씨가 시점을 달리해 지난 3월에 연 4.54%의 정기예탁금에 3000만원을 예치했다가 7월1일에 중도 해지하는 경우를 가정해봤다. 이때는 무려 96%를 손해보게 된다. 중도해지 실수령액은 5만6528원에 불과해 만기 때 받을 수 있는 실수령액 137만1241원보다 131만4713원을 못 받게 된다. 가입기간이 4개월에 불과하기 때문에 중도해지 이율이 0.75%로 형편없이 낮아지기 때문이다.

금융권 관계자는 “예적금은 중도해지 하면 새마을금고든 은행 등 다른 금융기관이든 손실이 큰 게 사실”이라며 “예적금을 해지할 때 확실하게 생기는 손해와 예적금을 만기까지 들고갈 때 불확실하게 생기는 손해를 비교해 중도해지 여부를 결정하는 게 필요하다”고 말했다. 정부와 새마을금고는 지난 1일부터 6일까지 중도해지한 예적금에 한해 오는 14일까지 재예치하는 경우 최초 가입 조건과 동일한 요건(적용이율, 비과세 등)으로 계좌를 복원해주고 있다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)