[이데일리 유재희 기자] 세계 최대 종합 반도체 기업 인텔(INTC)이 PC 업황 개선과 파운드리 사업부문에서의 높은 성과 등으로 투자자들에게 주목받고 있는 가운데 월가에서는 여전히 ‘신중론’이 우세한 것으로 나타났다. 데이터센터 및 인공지능(AI) 사업 부문은 엔비디아(NVDA)와 비교해 경쟁력이 약한데다 주력 사업인 PC부문(클라이언트 컴퓨팅 부문)마저 새로운 도전에 직면하고 있는데 따른 것으로 보인다.

30일 마켓포인트에 따르면 지난 27일(현지시간) 인텔 주가는 전거래일대비 9.3% 급등한 35.54달러에 마감했다. 실적 개선 기대감이 부각된 영향이다.

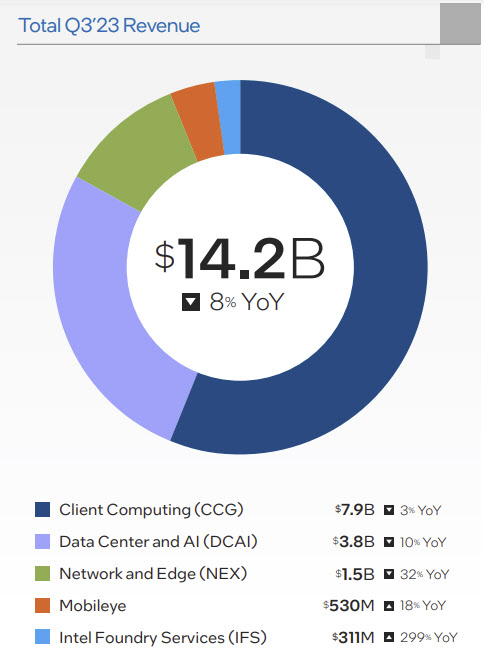

앞서 인텔은 26일 장마감 후 3분기 실적을 공개했다. 매출액은 전년대비 8% 감소한 142억달러를 기록해 시장 예상치 135억3000만달러를 웃돌았다. 7개 분기 연속 역성장했지만 감소폭이 줄어들면서 안도감을 줬다. 주요 사업부문별로는 PC부문이 79억달러 매출을 올려 전년대비 3% 감소하는데 그쳤고 데이터센터&AI 부문 매출은 10% 감소한 38억달러를 기록했다. 인텔이 새로운 성장동력으로 추진하고 있는 파운드리 서비스 사업부문 매출은 전년대비 299% 급증한 3억1100만달러를 기록했다. 이날 시장에서는 PC 업황 개선과 파운드리 신규 고객 확보 소식 등에 환호했다.

조정 주당순이익(EPS)은 11% 증가한 0.41달러로 예상치 0.22달러를 두 배 가까이 웃돌았다. 메가급 서프라이즈인 셈이다.

인텔은 이어 4분기 매출과 조정 EPS 가이던스를 각각 146억~156억달러, 0.44달러로 제시했다. 시장 예상치는 각각 144억달러, 0.33달러에 형성돼 있다.

깜짝 실적과 전망에도 월가에서는 다소 시큰둥한 분위기가 감지됐다. 확실히 최악의 국면을 통과한 것은 맞지만 거기까지라는 것.

HSBC의 프랭크 리 애널리스트는 인텔에 대한 투자의견을 종전 ‘비중축소’에서 ‘보유’로 상향 조정하고 목표주가도 27달러에서 33달러로 높였다. 이날 인텔 종가보다 낮은 수준이다. 그는 “인텔의 더 나은 실행력과 PC 업황 개선으로 상당한 이익 개선이 기대되지만 데이터센터 회복에 대한 우려가 여전하다”고 평가했다.

레이몬드제임스의 스리니 파주리 애널리스트는 투자의견 ‘시장수익률 상회’를 유지하면서 목표가를 40달러에서 42달러로 소폭 상향 조정했다. 스리니 파주리는 “단기적으로 AI 시장에서 높은 평가를 받지는 못할 것 같다”며 “다만 실행력 향상과 마진 개선, 파운드리 사업 전진, 새로운 AI 기회 등으로 주가 하락은 완화될 것”이라고 전망했다.

반면 번스타인의 스테이시 라즈곤 애널리스트는 인텔 주가가 재차 하락할 가능성을 점쳤다. 그는 “회사 전체적으로 최악의 상황에서 벗어난 것으로 보인다”며 “특히 PC부문은 인텔이 충분히 감당할 수 있는 상황이 됐다”고 판단했다. 그러나 “기록적인 가격 책정과 서버용 칩 사파이어 믹스에도 데이터센터 부문의 역풍이 지속되고 있다”며 “여전히 AI부문에서의 미진한 성과와 지속적인 현금 소진 등을 고려할 때 주가 전망이 낙관적이지 않다”고 지적했다.

울프리서치의 크리스 카소 애널리스트 역시 “데이터센터의 성과가 지연되고 있고 내년 총마진에 대한 불확실성도 커 보인다”며 “인텔이 내년 마진 전망에 대해 회피하는 듯한 모습은 매우 당혹스러웠다”고 말했다.

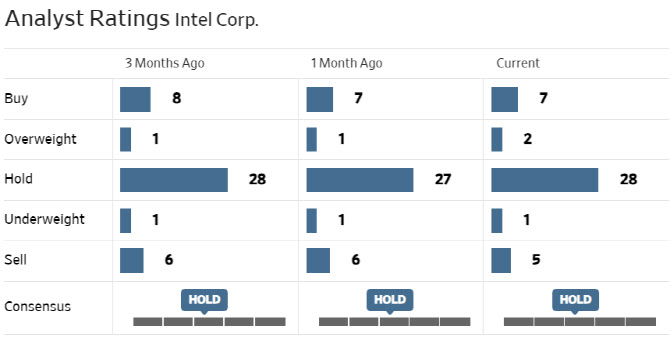

한편 월가에서 인텔에 대해 투자의견을 제시한 애널리스트는 총 43명으로 이 중 9명(21%)만 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 투자의견 컨센서스는 ‘보유(중립)’다. 평균 목표주가는 37.2달러로 이날 종가보다 4.7% 높다. 인텔 주가는 PC 업황 바닥 기대감으로 올 들어 34.5% 오른 상황이다.

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)