[이데일리 김국배 장영은 기자] 가계대출이 한 분기 만에 13조원 넘게 불어나는 등 증가세가 꺾이지 않자, 금융당국이 9월부터 수도권 지역 주택담보대출(주담대) 규제를 비수도권보다 강화하기로 했다. 특정 목적의 대출 한도를 줄이는 ‘핀셋 규제’를 꺼내 든 셈이다.

김병환 금융위원장은 20일 은행회관에서 취임 후 처음으로 은행장들과 간담회를 열어 “은행권이 경각심을 가지고 가계부채를 선제적으로 관리해야 할 시점”이라며 “9월부터 2단계 스트레스 총부채원리금상환비율(DSR)을 시행하되, 은행권의 수도권 주담대에 대해선 스트레스 금리를 0.75%포인트 대신 1.2%포인트 상향 적용하겠다”고 밝혔다.

| | [이데일리 김정훈 기자] |

|

스트레스 DSR 제도는 나중에 금리가 더 오를 것으로 가정하고 미리 대출한도를 줄이는 규제로 올 초부터 1단계가 시행됐다. 1단계에선 은행권 주담대에 0.38%포인트의 스트레스 금리가 적용됐고 2단계엔 0.75%포인트 금리가 적용될 예정이었는데, 수도권 주담대에 대해선 금리를 더 올린 것이다. 이렇게 되면 연소득 5000만원인 직장인이 변동금리(연 4.5% 기준)로 30년 만기 분할 상환 대출 시 기존 1단계에선 대출 한도가 3억1500만원 가량이지만, 가산 금리 1.2%를 적용하면 한도가 2억8700만원으로 줄어든다. 비수도권 지역에 대한 주담대 한도(3억200만원)보다 더 낮다.

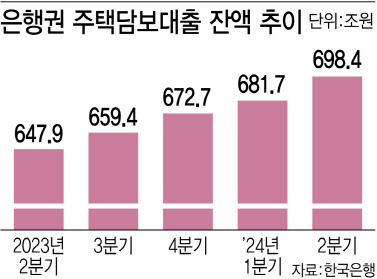

정부가 이 같은 조치를 꺼낸 배경에는 최근 집값 상승을 주도하는 수도권 주담대 증가세가 있다. 가계부채 증가를 막으려는 당국의 의지에 은행들이 앞다퉈 금리를 올리면서 ‘관치 금리’ 지적까지 나오고 있지만 가계대출 증가세가 이어지고 있기 때문이다. 이날 한국은행이 발표한 2분기 가계신용 통계에 따르면 지난 6월 말 기준 가계신용 잔액은 1896조2000억원으로 분기 말 기준 사상 최대를 기록했다. 가계신용의 90% 이상을 차지하는 가계대출은 주담대를 중심으로 4~6월 사이 13조5000억원이 늘어 1780조원이 됐다. 2분기 말 제2금융권 등을 포함한 전체 주담대 잔액은 1092조7000억원으로 1분기 말에 비해 16조원 불었다. 은행권 주담대 잔액은 같은 기간 698조4000억원으로 16조7000억원 증가했다. 5대 시중은행의 주담대 잔액만 보면 6월 552조2000억원에서 7월 559조8000억원으로 5조원 넘게 불어났다.

금융당국은 모든 가계대출을 대상으로 내부 관리 목적의 DSR을 산출하고 내년부터는 DSR 관리 계획을 수립·이행하라고도 은행들에 주문했다. 또 당국은 필요 시 DSR 적용 범위를 확대하거나 현재 약 15% 수준인 은행 주담대의 위험가중치를 높이는 방안도 검토할 방침이다. 위험가중치는 대출을 갚지 못할 경우를 대비해 쌓아둬야 하는 돈의 비율로, 위험가중치를 상향하면 은행이 대출을 늘리려는 수요를 제어하는 효과가 있다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)