|

25일 한국석유공사 유가정보시스템 오피넷에 따르면 수입 원유 가격의 기준이 되는 두바이유의 지난주 평균 가격은 배럴당 94.4달러를 기록했다. 지난해 2월 러시아와 우크라이나 전쟁 이후 100달러를 돌파했던 국제유가는 올해 초 70달러대로 떨어지면서 안정된 흐름을 이어갔지만 최근 석유수출국기구(OPEC)와 비회원 산유국 협의체인 OPEC 플러스(OPEC+)의 감산 결정으로 연중 최고치를 갈아치우며 상승세를 나타내고 있다.

연말까지 국제유가가 배럴당 100달러를 넘어설 것이라는 관측도 나온다. 투자은행 JP모건은 북해 브렌트유 기준으로 국제유가가 내년 90~110달러에 머무를 것으로 전망했다. 마이크 워스 셰브론 최고경영자(CEO)와 씨티그룹도 연내 국제유가가 배럴당 100달러를 돌파할 것이라고 내다봤다.

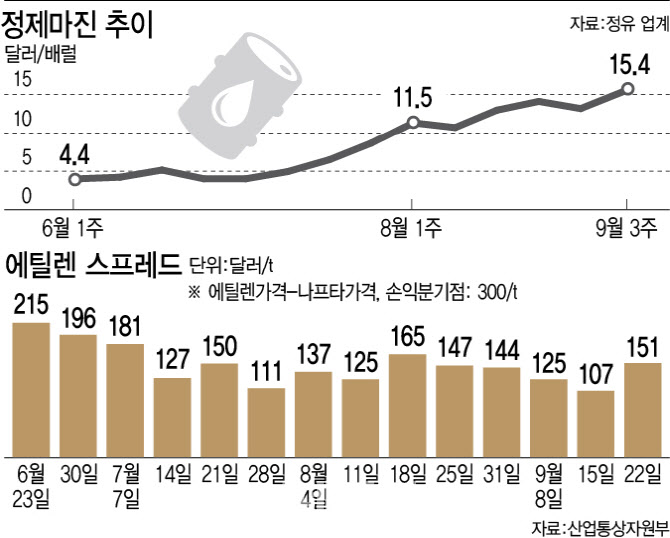

정제마진 하락으로 상반기 적자를 냈던 정유사들은 유가가 낮을 때 들여왔던 원유를 정제해 팔아 큰 이익을 낼 수 있게 되면서 하반기 수익성이 대폭 개선될 것으로 기대하고 있다. 금융정보업체 에프앤가이드에 따르면 올해 2분기 매출 18조7272억원, 영업적자 2738억원을 기록한 SK이노베이션의 3분기 실적은 매출 18조8713억원, 영업이익 6595억원으로 불과 한 분기 만에 영업이익이 1조원 가까이 급격히 증가할 것으로 전망된다. SK이노베이션의 정유 쪽 매출은 계열사 전체 실적의 절반 이상을 차지한다.

|

이와 달리 석유화학업계는 유가 상승이 원가 부담을 키울 것으로 우려한다. 석유화학 업체들은 원유 정제 과정에서 생산되는 나프타(납사)를 원료로 제품을 만든다. 유가 상승으로 납사 가격이 뛰면 제품 가격도 올려 이익을 맞춰야 하는 구조지만, 경기 침체에 따른 수요 감소로 반영이 쉽지 않기 때문이다. 중국에서 대규모 증설이 이뤄지며 값싼 석유화학 제품이 쏟아져 나오는 공급 과잉 상황에서 원료 가격 마저 폭등해 부담이 커지고 있는 것으로 풀이된다.

국내 석유화학 업체들의 장기 불황은 앞으로 더 심화할 가능성이 크다. 코로나19 팬데믹(대유행) 기간 중국 업체들이 범용(기초) 석유화학 제품을 중심으로 자립화에 성공하면서 저가 경쟁에서 살아남기 어려워진 탓이다. 중국의 리오프닝(경제 활동 재개) 효과도 시장의 기대에 미치지 못하고 있다. 정경의 키움증권 연구원은 “고유가로 인한 원가 부담과 경기 침체 장기화로 수요 회복이 더디게 진행되면서 LG화학과 한화솔루션, 금호석유화학 등의 케미칼 부문 영업이익은 하락할 전망”이라고 내다봤다.

업계에서는 석유화학 업체들의 사업 다변화와 강도 높은 구조조정 속도가 더욱 빨라질 것으로 예상한다. 업계 한 관계자는 “중국 내 신규 크래커 증설로 인한 공급 과잉 이슈 속 기대했던 중국 리오프닝 효과가 미미해 수요 회복이 더딘 상황”이라며 “수요가 뒷받침해야 제품 가격에 유가 상승 비용을 반영할 텐데 지금과 같은 상황에서는 원가 부담만 늘어나고 경기 회복 시점은 가늠하기조차 어렵다”고 했다.

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)