|

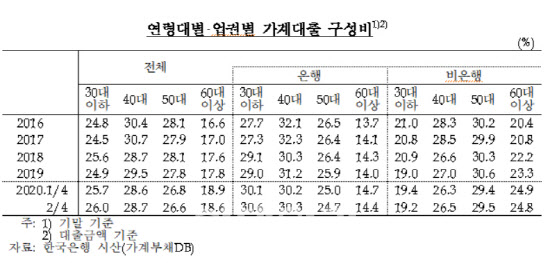

12일 국회 정무위원회 소속 윤두현 국민의힘 의원이 한국은행에서 제출받은 자료에 따르면 전체 가계대출에서 30대 이하가 차지하는 비중(대출금액 기준)은 2016년 연간 24.8%에서 2020년 2분기 26.0%로 3년 반 동안 1.2%포인트(p) 올라갔다. 특이한 것은 차주 수 기준으로는 줄었다는 점이다. 이 기간 34.3%에서 32.7%로 내려왔다. 더 적은 인원이 더 많은 금액을 빌리면서 나타난 현상으로 풀이된다. 60대 이상이 차지하는 비중(금액 기준)도 16.6%에서 18.6%로 2.0%포인트 늘어났다.

40~50대는 되레 줄었다. 같은 기간 40대는 32.1%에서 30.3%, 50대는 26.5%에서 24.7%로 내려왔다. 한은이 약 100만명의 신용정보로 구성된 가계부채 데이터베이스(DB)를 바탕으로 계산한 수치다. 올해 2분기 말 가계부채는 1637조3000억원으로 전년동기 대비 5.2% 증가했다.

30대 이하의 대출비중이 커진 것은 이들이 최근 대출을 통해 부동산과 주식시장에 대거 뛰어든 영향으로 풀이된다. 60대의 대출이 늘어난 것은 고령화 영향으로 해석된다. 60대 인구 자체가 늘다보니 비중도 증가한 것이다. 실제 60대 이상 차주 수 비중을 보면 2016년 15.4%에서 올 2분기 말 기준 18.7%까지 상승했다.

60대 이상 고령층의 대출 비중은 비은행권에서 두드러지게 증가했다.

또 40대와 50대 역시 저축은행과 대부업에서의 대출 비중이 증가했다.

윤 의원은 “당국이 가계 부채 총량을 줄이는 것도 중요하지만, 연령대별로 대출 증가 요인과 위험 정도가 다른 만큼 맞춤형 정책이 필요하다”고 말했다.

은성수 금융위원장은 “신용대출이 부동산, 주식 등으로 쏠리지는 않는지 면밀히 확인하고, 필요하다면 추가적인 관리방안도 검토하겠다”고 강조했다.

|

![[포토]'무안공항 여객기 활주로 이탈사고'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900355t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)