[이데일리 노희준 기자] 미국 실리콘밸리은행(SVB)이 파산한 이유 가운데 예금자보호를 받지 못하는 거액(25만달러, 약 3억3000만원 초과)의 법인 예금이 많았던 것이 지목되는 상황에서 국내 저축은행에서 예금자보호를 받지 못하는 5000만원 초과 예금액이 6개월만에 9000억원 줄어든 것으로 나타났다. 예금자 보호한도가 23년째 5000만원에 묶여있자 금리 인상기를 맞아 고금리 예금을 노리면서도 위험 관리를 하는 행태가 늘고 있는 것으로 풀이된다. 전문가들은 20년 넘게 5000만원에 머물고 있는 예금보호한도 조정에 나서야 한다는 지적이다.

| | 단위=조원, (자료=예금보험공사) |

|

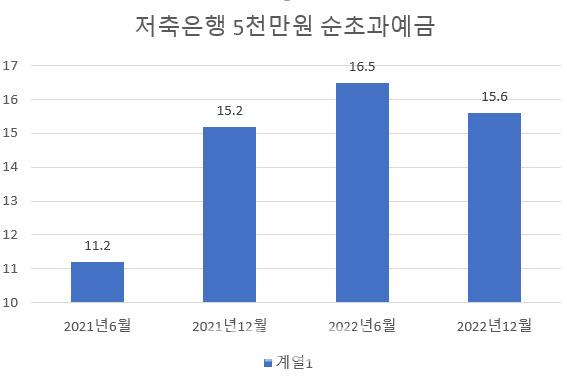

13일 예금보험공사(예보)에 따르면, 지난해 12월말 기준 저축은행 예금 가운데 예금보호한도인 5000만원을 넘는 ‘순초과예금’ 규모는 15조6000억원으로 지난해 6월말 16조5000억원 대비 9000억원이 감소한 것으로 확인됐다. 저축은행의 5000만원 순초과예금은 고금리 시대 시중 자금이 주식 등 위험자산에서 예적금 등 안전자산으로 몰리는 역머니무브 현상을 따라 증가해왔다. 실제 저축은행 5000만원 순초과예금은 2021년 6월 11조2000억원에서 지난해 6월 16조5000억원으로 5조3000억원 급증한 바 있다.

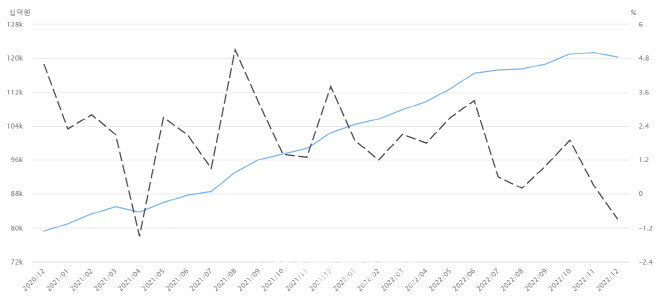

이런 5000만원 순초과예금이 저축은행에서 준 것은 저축은행 예금 규모가 지난해 12월 다소(0.9%) 줄긴 했지만 하반기에 전반적으로 늘어난 것을 감안하면 예금을 5000만원 단위로 쪼개서 맡기는 행태가 늘어난 것으로 풀이된다. 돈을 떼일 가능성에 대비하는 셈이다. 한국은행에 따르면, 지난해 12월 저축은행의 수신규모는 120조2384억원으로 지난해 6월 116조4664억원보다 3조7720억원(3.2%)늘었다.

| | 저축은행 수신잔액(말잔)(좌) 및 전기대비증감률(우), 단위=십억원(좌), %(우) (자료=한국은행 경제통계시스템) |

|

예금자보호제도는 금융기관이 영업정지나 파산 등으로 고객 예금을 지급하지 못하게 될 경우를 대비해 고객 예금을 보호하는 제도다. 이를 위해 ‘금융회사의 보험사’인 예보가 금융기관에서 보험료(예금보험료=예보료)를 받아 돈(예금보험기금)을 모아 금융기관의 지불불능 사태 때 금융기관을 대신해 예금(예금보험금)을 지급하고 있다. 미국의 SVB 고객이 예금자 보호 한도인 25만달러내에서 보호를 받는 이유다.

국내 예금보호한도는 1997년말 국제통화기금(IMF) 외환 위기 이후 2000년 말까지 한시적으로 예금 전액을 보장했다. 금융산업 구조조정에 따른 사회적 충격을 최소화하고 금융거래의 안정성을 유지한다는 이유에서다. 그 이후 2001년부터는 예금자와 금융기관의 도덕적 해이 등의 이유로 원금과 소정의 이자를 합해 1인당 동일한 금융회사에서 최고 5000만원까지 예금을 보호하고 있다. 다수의 소액예금자를 우선 보호하고 부실 금융회사를 선택한 예금자도 일정 부분 책임을 분담한다는 차원이다. 예금부분보호제도인 셈이다. 여기서 예금자는 개인뿐 아니라 법인도 대상이다.

| | 이데일리 김정훈 기자 |

|

문제는 국내 예금보호한도가 23년째 5000만원에 묶여 있다는 점이다. 2000년대 초반과 현재는 경제규모 등이 달라졌는데, 예금자보호한도는 요지부동이다. 한국은행 자료를 보면, 국내총생산(GDP)은 지난 2001년 707조원에서 지난해 2150조원까지 3배로 불어났다. 해외 주요국과 비교해서도 국내 예금보호한도는 작다. SVB파산 사례에서 알려졌듯 미국은 25만달러, 영국과 독일, 프랑스 등은 10만달러(1억3000만원)~11만달러(1억5000만원)정도다.

전성인 홍익대 경제학부 교수는 “예금보호한도는 최소 1억원으로 올려야 한다”며 “IMF 금융위기가 있었던 1997년과 금융감독체계 개편이 있었던 2000년 이후 25년이 흘러 경제와 금융 규모가 커지고 개별 예금과 금융자산 보유 단위도 커졌지만, 예금보호 한도만 그대로인데, 그게 외려 이상한 것”이라고 말했다. 금융당국은 예금보호한도 조정 이슈를 포함해 전반적인 예금보호 제도 개선책을 오는 8월까지 내놓을 예정이다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)