|

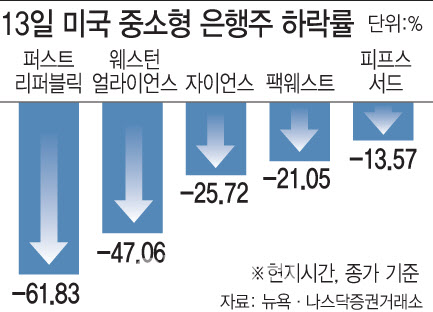

긴급자금 수혈에도 퍼스트리퍼블릭 주가 62% 폭락

13일(현지시간) 뉴욕증시에서는 제2의 SVB로 가장 많이 언급되는 퍼스트리퍼블릭은행의 주가가 곤두박질쳤다. 퍼스트리퍼블릭은 개장 직후 70% 가까이 폭락했으며 62% 하락으로 장을 마쳤다. 사상 최대 낙폭이다. 장 중 투매가 이어지면서 몇 차례 거래가 중단되기도 했다.

실리콘밸리 스타트업이 주 고객인 퍼스트리퍼블릭은 사업 모델이 SVB와 비슷해 이번 사태 초기부터 우려의 시선을 받았다. 이 은행의 지난해 말 기준 총자산은 2126억달러(약 277조8000억원), 총예금은 1764억달러(약 230조6000억원)다. 총자산 기준 미 은행 업계 순위는 14위로 SVB(총자산 2090억 달러·총예금 1754억 달러)를 웃도는 규모다.

전날 미 중앙은행 연방준비제도(Fed·연준)와 JP모건체이스 등이 퍼스트리퍼블릭에 700억달러(약 91조4700억원) 규모 긴급 자금을 지원하고, 은행 경영진이 “자본 및 유동성 포지션은 매우 강하고 자본금은 은행 규제 기준을 훨씬 상회하고 있다”고 밝혔음에도 우려가 가시지 않는 모습이다.

신용평가사 무디스는 이날 퍼스트리퍼블릭을 포함해 자이언스뱅코프, 웨스턴얼라이언스뱅코프, 코메리카, UMB 파이낸셜, 인트러스트 파이낸셜 등 6개 지역 은행에 대해 신용등급 하향을 검토 중이라고 밝히기도 했다. 무디스는 SVB 파산 과정처럼 “(퍼스트리퍼블릭에서) 예상보다 많은 자금이 인출되면서 유동성이 부족해지면 자산을 팔아야 하고 미실현 손실이 확정될 수 있다”고 설명했다.

고객 예금 보증으로 당장의 불안은 잠재웠지만 금융 시스템 리스크에 대한 불안은 여전하다는 증거다. 유동성 위기가 불거진 상황에서 중소 은행들이 중장기적으로 버틸 수 있을지도 불확실하다는 평가도 나온다. 마켓워치는 “이미 고객들은 중소 은행에서 돈을 빼 대형 은행으로 옮기고 있다”며, 당분간 중소 은행의 수익성 악화는 불가피하다고 지적했다. 월스트리트저널(WSJ)은 “연준이 인플레와 싸우기 위해 금리를 이미 많이 인상했기 때문에 투자자와 고객이 추가 이탈할 경우 중소은행 대출 업무가 제한될 수 있다”고 진단했다.

|

바이든 “금융규제 강화 요청”…건전성 기준 상향되나

엘리자베스 워런 상원의원은 이날 자신의 트위터에서 “의회와 연방준비제도(Fed·연준)이 2018년 이후에도 강력한 은행 규제를 유지했다면 이 같은 은행 파산은 분명히 피할 수 있었을 것”이라며 “이제 워싱턴(미 행정부·의회)은 다음 위기를 방지하기 위해 신속히 조치해야 한다”고 썼다.

바이든 대통령과 워런 상원의원이 언급한 것은 2018년 도드-프랭크법 완화다. 도드-프랭크법은 2008년 글로벌 금융위기를 계기로 2010년 제정된 광범위한 금융 규제법이다. 트럼프 행정부는 2018년 이를 개정, 은행 건전성 규제 기준을 자산 500억달러(약 65조원)에서 2500억달러(약 328조원)으로 상향했다.

덕분에 자산 500억~2500억달러 중견은행은 매년 받아야 했던 스트레스 테스트(재무건전성 평가)를 격년으로 받거나 면제받을 수 있게 됐다. 또한 유동성 확보를 위한 유동성 커버리지 비율(LCR)과 순안정자금보달비율(LSFR) 규제도 적용받지 않았다. 이번에 무너진 SVB(자산 2090억달러·약 271조원)와 시그니처은행(자산 1104억달러·약 143조원)도 여기에 해당한다. 바이든 행정부와 민주당은 이런 문제를 해결하기 위해 은행 건전성 규제 기준을 다시 상향할 가능성이 크다.

연준도 규제 강화 움직임에 나섰다. 연준은 마이클 바 금융감독 담당 부의장 주도로 SVB 규제·감독 문제에 대한 내부 평가에 나선다. 바 부의장은 연준 내 규제 강화론자로 꼽힌다. 그는 “SVB를 어떻게 감독·규제했는지, 또 이번 경험에서 무엇을 배워야 할 지에 대해 신중하고 철저하게 다시 검토할 필요가 있다”고 말했다. 내부검토가 끝나면 연준 차원에서 제도 개선을 추진할 가능성이 크다.평가 결과는 오는 5월 1일 공개될 예정이다.

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토] 장유빈 '최종전 우승으로 피날레를~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000149h.jpg)

![2천조짜리 대책 내놔도 한숨…여전히 목마른 中 경제[e차이나]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000216h.jpg)

![노인 타깃의 '이것'....30대 청년이 먹었더니 '오?' [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000174h.jpg)