|

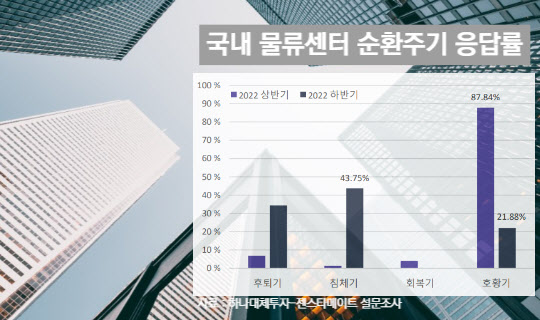

상반기 설문조사때만 해도 국내 물류센터가 호황기를 맞을 것이라는 전망이 87.84%에 달했지만 이번 조사에서는 21.88%로 뚝 떨어졌다. 43.75%는 침체기일 것으로 전망했다.

코로나19 엔데믹으로 온라인 쇼핑 성장세는 둔화할 것으로 예상되는 가운데 원자재 가격 상승에 따른 개발비 부담이 크게 작용한 것으로 보인다.

물류센터 가격 전망에 대해서는 ‘보합~5% 하락’ 전망이 32.26%로 가장 높았다. 현 상태를 유지할 것이란 전망이 뒤를 이었다. 물류센터 공급 증가와 개발비 상승 등으로 일정 수준 가격 조정이 불가피할 것이란 분석이다.

호텔분야의 경우 코로나19 엔데믹 수혜업종으로 꼽히는 만큼 인식이 긍정적으로 바뀌었다. 상반기만 해도 호텔 업종이 회복기라는 답은 20%를 간신히 넘겼지만 하반기에는 51.61%로 절반을 웃돌았다. 침체기라는 의견은 70% 수준에서 40% 아래로 뚝 떨어졌다. 코로나19 거리두기 완화로 호텔 업황 회복 기대감이 작용한 것으로 보인다.

오피스와 물류센터 임대료는 오를 것이란 전망이 우세했다. 응답자의 94%가 오피스 임대료 인상을 점쳤고, 이 중 39%는 임대료가 4% 이상 오를 것으로 내다봤다. 물류센터 역시 대다수가 임대료 인상을 전망한 가운데 약 26%가 4% 이상 오를 거싱라고 답했다.

코로나19 거리두기 완화로 리테일 자산은 회복세를 보였지만 물가 상승으로 공실이 발생할 가능성이 있을 것이란 우려가 높았다.

투자전략으로는 코어자산과 밸류에드 투자에 나서겠다는 비중이 비교적 높았고, 개발건에 대한 투자나 시행권/선매입권 등에 대한 투자에는 부정적이었다.

하반기 전체 상업용 부동산 투자를 현재 수준으로 유지하겠다는 답이 절반 이상으로 가장 많았고 0~10% 축소, 10~20% 축소 순이었다. 금리인상, 물가상승 등의 여건 하에서 투자전략을 보수적으로 가져가겠다는 것이다.

또 상반기 조사 때 76%가 호텔은 후퇴기나 침체기라고 답했지만 이번 조사에서는 80%가 회복기라고 판단했다.

다만 호텔 섹터에 대한 긍정적인 판단에도 실제 투자를 확대하겠다는 의견은 13%에 불과했다. 여전히 물류센터, 멀티패밀리, 데이터센터에 대한 섹터 선호도가 높은 것으로 나타났다.

해외 부동산 투자에서는 밸류에드나 재간접 투자 선호도가 높았고 직접투자에 대한 선호도는 떨어졌다.

지역별로 뉴욕, 로스앤젤레스, 샌프란시스코에 대한 투자선호가 회복됐고 엔화값 하락에도 불구하고 도쿄 보다는 런던이나 프랑크푸르트에 대한 선호도가 높았다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)