|

한국은행 뉴욕사무소는 5일자로 발간한 ‘최근 미국경제상황과 평가’ 보고서에서 “10월 중 발표된 제반 경제지표들이 대체로 양호한 것으로 나타나고 고용 부진도 일시적인 현상이라는 인식하에 연준의 향후 금리인하는 보다 점진적으로 이루어질 것이라는 기대가 형성됐다”고 전했다.

미국경제는 3분기에도 국내총생산(GDP)전기대비 성장률(연율)이 2.8%를 기록하며 민간소비를 중심으로 견조한 성장 흐름을 지속했다. 2분기(3%)에 비해 상승폭은 줄었지만, 1% 후반에서 2% 초반으로 추정되는 잠재성장률을 웃도는 성장세라고 한은은 평가했다.

9월 중 개인소비지출은 전월대비 0.4% 늘었으며, 특히 재화소비가 전월 0.1% 감소에서 0.7% 증가로 큰 폭으로 개선됐다. 서비스 소비도 0.2% 증가하며 확대세를 유지했다.

현지시간 5일 발표된 미국 공급관리협회(ISM) 10월 서비스업 구매관리자지수(PMI)는 56으로, 지난 2022년 9월 이후 2년여 만에 가장 높았다. 세무 항목 중에서는 고용이 전월 48.1에서 53으로 상승하면서 10월 고용부진이 일회성 요인에 따른 것이라는 분석에 힘을 실었다.

물가는 완만한 내림세를 이어갔다. 9월 미 개인소비지출(PCE) 지수는 전년동월대비 2.1% 하락했고, 소비자물가 상승률은 2.4% 떨어졌다. 근원PCE 물가가 2.7%로 전월과 같은 수준을 유지하면서 기대에 못 쳤다는 분석이 나왔지만 대부분의 전문가들은 크게 우려할 필요는 없다고 봤다.

|

이처럼 소비를 중심으로 한 미 경제의 성장세가 양호한 것으로 나타나고, 물가 역시 둔화세를 지속하면서 금리 인하를 서두를 필요 없다는 것이 중론이다.

이와 관련 한은 뉴욕사무소는 “대부분의 시장참가자들은 이번 결과를 허리케인과 파업으로 인한 일시적 부진으로 여긴다”며 “제반 경제여건을 감안할 때 연준이 보다 점진적으로 금리인하를 할 것이라는 견해를 유지하고 있다”고 판단했다.

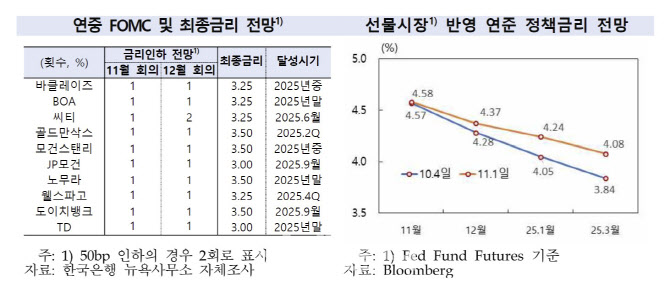

금융시장 지표에 반영된 정책 금리 전망 경로도 상향 조정됐다. 한은 자체 조사 결과 해외 주요 투자은행(IB) 10곳은 모두 연준이 11월과 12월에 각각 25bp(1bp=0.01%포인트)씩 정책금리를 인하할 것으로 봤다. 또 이르면 내년 2분기, 늦어도 내년 말까지는 3~3.5% 수준으로 금리를 내리면서 이번 금리 인하 사이클을 마칠 것으로 전망했다.

|

![[포토] 최혜진 '우승이 필요해~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600136t.jpg)

![[포토] 농협, '쌀밥의 오해와 진실' 주제발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601352t.jpg)

![[포토]더본코리아 코스피 상장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601006t.jpg)

![[포토] CBDC 실증 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600981t.jpg)

![[포토]주식시장 활성화 TF 1차회의, '발언하는 진성준 정책위의장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600959t.jpg)

![[포토] CBDC 실증 MOU](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600943t.jpg)

![[포토]국방·외교 현안관련 긴급 점검회의, '발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600910t.jpg)

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토] 황유민 '이번주 대회 많관부 부탁해요~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110600142h.jpg)