|

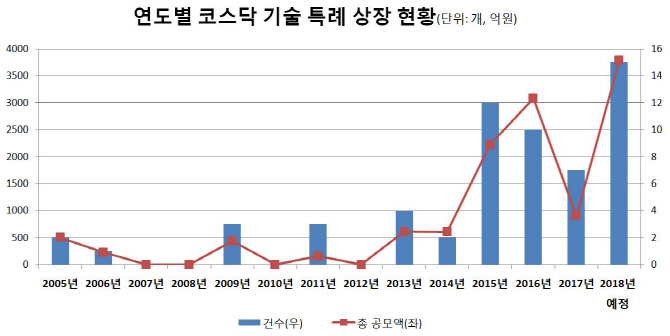

한국거래소에 따르면 올해말까지 코스닥에 기술 특례로 상장 예정인 기업은 15개사(28일 기준 13개 상장 완료)로 이들은 총 3800억원의 자금을 공모할 전망이다. 이는 2005년 기술 특례 상장제도가 도입된 이후 가장 많은 규모다.

기술 특례 상장은 기술력은 뛰어나지만 적자인 기업이 자금 조달을 원활히 할 수 있도록 하기 위해 만들어진 코스닥 상장 제도 중 하나다. 거래소가 정한 기술평가기관(기술보증기금, 나이스평가정보 등) 12곳 중 2곳에서 BBB등급 이상(1곳에선 A등급 이상)의 기술등급을 받아야 한다. 올해 거래소에 코스닥 상장 신청을 한 기업 112개 중 25개인 22.3%가 기술 특례 상장을 원했다. 바이오주는 적자인 경우가 많아 주로 기술 특례를 통해 상장해왔는데 올해 바이오주 상장이 늘어난 결과다. 바이오주는 투자자들의 관심이 높아지면서 여타 업종보다 높은 밸류에이션을 받고 있다.

28일 현재까지 기술 특례로 코스닥에 상장한 57개사를 전수조사한 결과 49개사가 제약·바이오·의료정밀 기기 업종으로 조사됐다. 기술 특례 제도는 도입 초창기에는 바이오 업종에 한해서만 허용했고 2014년 7월 이후 업종 제한을 풀었지만 여전히 바이오 업종이 주를 이루고 있다. 올해도 상장했거나 상장 예정인 15개사 중 11개사가 바이오 업종에 속한다.

44개사중 25개는 상장 후 계속 적자..10년 이상 적자도

기술 특례 상장이 코스닥 입성 창구로서의 역할이 강화되고 있지만 절반 가량이 공모가액을 하회하고 있단 점은 고민거리로 꼽힌다. 또 상장 후 적자가 지속되는 기업도 절반 이상에 달했다.

기술 특례로 상장한 57개사중 49%인 28개사(29일 종가 기준)가 공모가액을 하회하고 있다. 특히 2005년 상장된 바이오니아(064550)는 2013년 한 때 주가가 2만3000원을 넘어선 적도 있지만 현재는 공모가(1만1000원)보다 낮은 상태다. 캔서롭(180400)(옛 엠지메드) 등은 주가가 공모가보다 80%가량 하락하기도 했다. 반면 2005년 상장한 바이로메드(084990)는 공모가(1만5000원)보다 13배 이상 급등했을 정도로 같은 바이오주라도 천차만별이다.

코스닥 상장사는 4년 연속 영업적자가 지속되면 관리종목으로 지정되고, 5년 연속 적자라면 상장적격성 실질심사에 들어간다. 기술 특례로 상장한 회사는 이 규정에서 배제된다. 그로 인해 기술 특례 상장 회사 중 상장이 폐지된 경우는 없었다.

한병화 유진투자증권 연구원은 “바이오주의 옥석을 가리기 위해선 회사가 갖고 있는 기술이 얼마나 특별한 것인지, 그 시장이 얼마나 발전할 수 있는지 또는 연구개발(R&D)을 할 만한 능력이 얼마나 되는지 등을 따져봐야 할 것”이라고 말했다.

(용어설명) 테슬라·성장성 특례 요건= 적자 기업이 코스닥에 상장할 수 있는 방법의 일환. 테슬라 요건은 시가총액·세전이익·자기자본만 충족하면 자본잠식이어도 상장이 가능하며 크게 다섯 가지 요건이 있다. 성장성 특례는 시가총액이나 이익, 자본 등과 상관없이 상장주관사가 성장성이 있다고 판단할 경우 거래소에 추천해 상장이 허용되는 방식이다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![‘애국시민’ 편지에 경호처 실드…尹의 100시간, 불발된 체포영장[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400143b.jpg)