그러나 소모적 논쟁으로 이어질 가능성이 엿보이고 있다. 사적연금인 퇴직연금을 공적 국민연금에 운용을 맡겨야 한다는 목소리가 대표적이다.

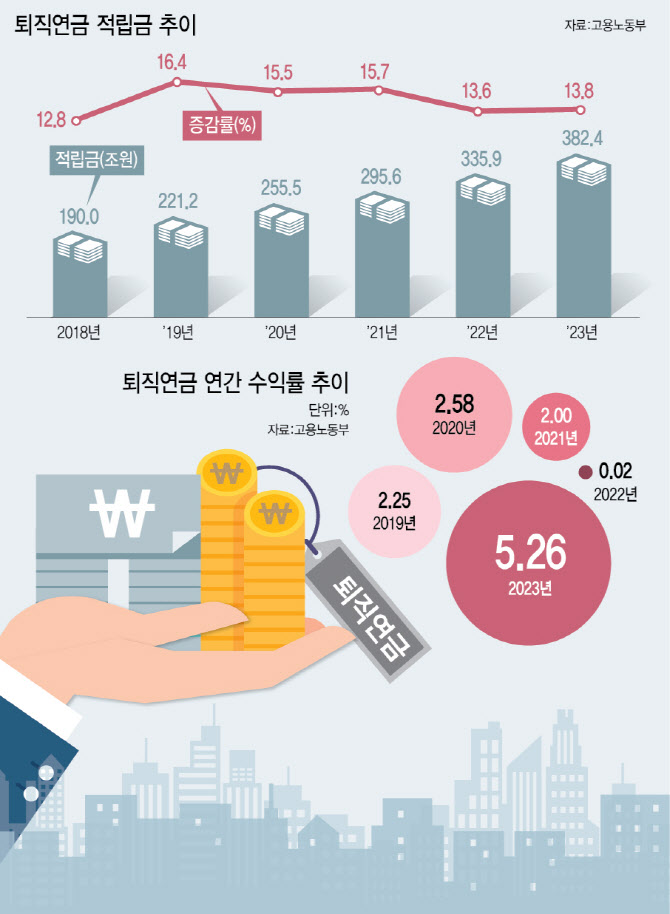

국민연금의 최근 5년간 연평균 수익률은 7.63%로 퇴직연금(2.35%)보다 높다. 국민연금에 맡겨야 한다는 주장의 주요 논리다.

그러나 실상을 뜯어보면 꼭 그렇지만도 않다. 퇴직연금의 2%대 수익률 오명에는 안정형 자산이 87.2%에 달한다는 점이 배제되어 있다. 안정형 자산을 제외하면 퇴직연금 적립금의 2023년 실적배당형 수익률은 13.27%로, 국민연금 13.59%와 거의 차이가 없다. 즉 퇴직연금 수익률의 문제의 핵심은 우리나라 퇴직연금의 자산이 안정형으로 지나치게 쏠렸단 점에 있다.

무엇보다 기금화에 사회적 논의가 집중되면서 정작 개선이 시급한 제도적 논의가 빠질 우려도 있다. 당장 시대와 동떨어져 낡은 규제적 조항으로 전락한 퇴직연금 제도를 바로잡고 선진화하는 것이 시급한 상황이다.

퇴직연금은 위험상품 비중이 70%로 제한되어 있다. 개별 투자 성향을 반영하지 않은 채 자유로운 투자를 막아 합리적 규제라 보기 어렵다.

이밖에도 현행 퇴직연금 사업자 경쟁 구도의 마련, 담보대출 활용의 개선, 세액공제 제도 개편 등 다양한 제도적 개선 사항이 놓여 있다. 퇴직연금 실적배당형에 대한 사회적 인식 개선도 필요하다. 퇴직연금 2.0 시대 개화는 사회적 합의의 지점을 영점조정하는 것부터다.

|

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)