|

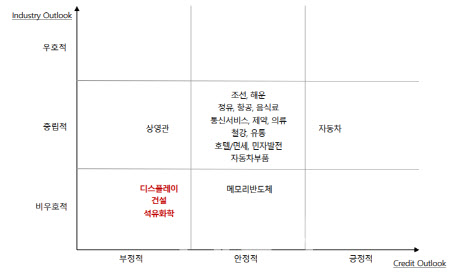

우선 건설은 분양경기 저하와 원재료비 상승으로 수익성 하방 압력이 크게 증가한 것으로 분석했다. 걸설업의 작년 3분기 영업이익률은 7.2%를 기록했으나 올해 3분기에는 4.7%로 떨어졌다.

이길호 한신평 기업평가본부 실장은 “건설업의 경우에는 최근 레고랜드 사태 이후에 건설사의 자금 경색이 빠르게 진행되고 있다”며 “내년 초 유동화 증권을 비롯해 회사채 만기 도래분이 적지 않은 수준이기 때문에 이에 대한 자금 측면에 대응이 필요한 상황”이라고 설명했다.

특히 프로젝트파이낸싱(PF) 유동화증권 규모가 과중한 A급 건설사나 BBB급 건설사들이 차환발행에 어려움을 겪는 사례 증가하고 있다. 이에 유동성을 적기에 확보하지 못하거나, 유동화증권 또는 회사채 상환 관련 불확실성이 확대되는 건설사 중심으로 신용도 부담이 상승할 것으로 전망했다.

석유화학 업종의 경우 예정 설비증설 규모, 글로벌 경기 불확실성, 고유가 기조 전망 지속 등을 고려하면 산업전망은 비우호적이다. 특히 2023년 에틸렌 증설물량은 약 800만~900만톤 수준이나 수요 증분은 약 600만~700만톤으로 증설물량이 수요 증분을 웃돈다.

이 실장은 “당분간 공급 부담은 지속될 것으로 보이고 석유화학 제품의 수익성 회복은 당분간은 쉽지 않을 것”이라며 “이러한 업황 저하기에 주요 화학사들은 2021~2022년 2차전지 및 소재 등 신성장 동력 확보와 친환경 사업 전환을 위한 대규모 투자 계획도 발표했다. 대규모 투자 자금 수요가 확대되는 점도 재무적 측면에서 부담 요인으로 작용하고 있다”고 설명했다.

|

이는 러시아-우크라이나 전쟁 이후 거시경제 불확실성 확대로 내구재 수요심리가 크게 위축됐고, 주요 세트업체의 재고 및 가동률 하향 조정으로 액정표시장치(LCD) 패널 출하 축소세로 이어졌다. 또 높은 성장세를 보이던 대형 유기발광다이오드(OLED)도 전방 수요 위축의 영향으로 출하 물량이 당초 계획을 하회하고 있다.

이 실장은 “공급 측면에서는 중국의 코로나 봉쇄에 따른 부품 수급 차질 가능성이 나타날 수 있는 점도 부담으로 작용하고 있다”며 “디스플레이 산업에 대한 모니터링 요소로서는 전방 수요 회복 시기와 더불어서 OLED 패널 시장의 성장성과 업체별 품질 경쟁력”이라고 설명했다.

한편 한신평은 항공, 민자발전, 정유, 해운, 자동차 업종은 수익성 개선 업종으로 꼽았다. 이 실장은 “공급차질과 수요 회복으로 판매단가가 강세를 보이고 있다”며 “또 이를 바탕으로 증가된 비용부담을 원활히 흡수하고 있다”고 분석했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![현대모비스 부사장 "10년간 해외수주 10배↑…올해 더 성장"[CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200145h.jpg)

![킹메이커서 불쏘시개로…이 남자 왜이럴까[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200183h.jpg)

![[단독]조국, 옥중에서 무슨 책 읽나 봤더니](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200011h.jpg)