|

기획재정부는 21일 추경호 경제부총리 겸 기재부 장관이 참석한 가운데 세제발전심의위원회를 거쳐 이같은 내용의 ‘2022년 세제개편안’을 발표했다.

현재 법인세율은 과세표준 4단계 구간에 따라 10%~25% 세율을 적용하고 있다. 2억원(법인 소득)이하 10%, 2억원 초과~200억원 이하 20%, 200억원 초과~3000억원 이하 22%, 3000억원 초과 25% 등 4개 구간으로 나뉜다.

정부는 먼저 법인세 최고세율을 25%에서 22%까지 낮추고 과표구간을 단순화하기로 했다. 이에 따라 현재 200억~3000억원 이하에 적용되던 22% 세율이 200억원 초과시 22% 적용으로 조정된다. 법인세 최고세율이 조정되는 건 문재인 정부 당시인 5년 만이다. 최고세율 인하는 2009년 이명박 정부 이후 13년 만에 처음이다.

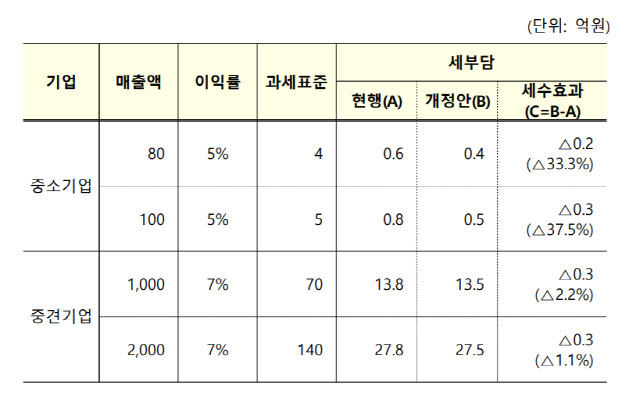

정부가 법인세 최고세율 인하 방침을 밝히면서 일각에서는 ‘대기업 감세’가 아니냐는 지적이 제기된 바 있다. 정부는 이에 대해 최고세율 조정과 함께 중소·중견기업의 법인세 부담도 완화하겠다는 방침이다. 중소·중견기업 과표구간 인상으로 10% 특례세율을 적용해 중소·중견기업에 대해서는 과표구간을 3개로 단순화한다. 대기업의 경우 200억원 이하까지는 20%, 200억 이상부터는 22%의 세율이 적용되면서 과표구간이 2개가 된다.

과표가 4000억원인 일반기업은 현재 누진세율로 각각 10, 20, 22, 25%의 세율을 적용받아 총 905억8000만원의 법인세를 내야 한다. 이번 개편으로 200억원까지 20%, 나머지 3800억원에 22%의 세율을 적용받아 현행보다 3.3% 감소한 876억원의 세부담을 지게 된다.

|

현행 4단계 과표구간 구조도 글로벌 스탠다드에 반한다는 지적이다. OECD 회원국 중 24개국은 단일세율을 도입하고 있다. 4단계 이상 과표구간을 가진 나라는 한국과 코스타리카 두 곳뿐이다. 또 과도한 누진과세 구조로 국제적 조세경쟁력이 저하되고, 외국보다 높은 법인세율로 외국인 투자를 제약하게 된다는 판단이다.

고광효 기재부 세제실장은 18일 세제개편안 사전브리핑에서 “법인세의 누진세율 구조는 대기업의 출현을 저해한다고 보여 단순하게 단일세율로 가야 한다”면서 “이번에 대기업에 대해 2개 구간으로 줄였지만 장기적으로는 선진국 사례를 쫓아 누진세율로 임의에 따르는 비율성 등을 줄여나가야 한다”고 말했다.

정부는 이외에도 해외자회사 배당금 이중과세 조정을 합리화하기 위해 내국법인이 해외자회사로부터 받은 배당소득에 대해 익금불산입을 도입한다. 이에 따라 지분율 10% 이상, 배당기준일 현재 6개월 이상 보유한 해외자회사는 외국납부세액공제 대신 익금불산입이 적용된다. 정부는 이에 따라 이중과세 조정이 확대돼 해외유보재원의 국내 송금을 통한 국내 투자와 기업 경쟁력이 제고될 것으로 기대하고 있다.

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![공중제비 도는 로봇개 “어메이징”…로봇 공습 나선 中[영상][CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000623b.jpg)