|

아베노믹스는 당초 3개 화살로 설계됐다. 우선 일본은행(BOJ)의 손목을 비틀어 대규모로 엔을 찍어내고 다음으로 정부까지 나서 재정지출을 확대한다. 이렇게 풀린 돈이 경제에 온기를 퍼뜨리고 나면 그 때 성장을 회복하도록 경제구조를 개혁한다는 계산이었다. BOJ의 80조엔(약 760조원)규모의 양적완화(QE)와 13조1000억엔의 추가경정예산 편성으로 두 화살을 순조롭게 쐈다.

이 과정에서 엔화 약세(엔저)는 덤이었다. 1차 QE 이후 가장 빠른 절하속도를 보였던 지난해 첫 6개월간 엔화는 달러대비 9.2%나 하락했다. 추가 QE가 채택된 올 7월 이후에도 또 7.4% 내려갔다. 이러한 엔화약세 정책은 일본 수출기업들에게 사실상 보조금 역할을 했다.

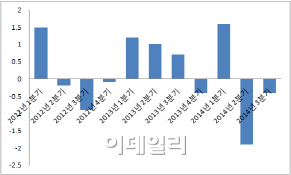

그러나 문제는 세 번째 화살을 쏘려던 시점에 불거졌다. 고질적인 재정적자를 개선하기 위해 일본정부가 지난 4월 소비세율을 5%에서 8%로 인상하자마자 2분기 일본 국내총생산(GDP)은 동일본 대지진 이후 최악인 전년동기대비 7.3% 마이너스(-) 성장을 기록했다. 그 후 회복될 것으로 믿었던 3분기에도 1.6% 후퇴하며 경기침체(recession)의 늪에 빠져 들었다.

디플레이션에 익숙한 일본 국민들에게 물가 상승은 소비심리를 크게 악화시키는 요인이었다. 물가상승에 세율 인상까지 가세하자 일본 소비자들이 지갑을 닫아버렸다. 민간소비는 일본 경제의 60%를 차지하는 핵심 항목이다.

이렇다보니 당초 내년 10월부터 현행 8%인 소비세율을 10%까지 올리려던 아베 총리 계획도 물거품이 될 상황이다. 그가 2017년 4월까지 현행 세율을 유지하겠다는 항복 선언을 한 것도 이같은 맥락이다.

|

궁지에 몰린 아베도 승부수를 던질 태세다. 자신의 경제 브레인 혼다 에쓰로(本田悅朗) 내각관방참여의 입을 빌려 내년 예산에서 3조엔(약 28조2000억원)을 추가로 풀겠다는 속셈을 드러냈다. 또 지지율이 더 떨어지기 전에 중의원을 해산해 12월에 조기 총선을 치르겠다는 계산이다.

이럴 경우 일본 경제의 국제 신인도는 더 떨어지고 국채금리 상승과 그에 따른 정부 이자부담 증가, 재정의 추가 악화라는 악순환에 빠지게 된다. 이는 ‘아베노믹스의 사형 선고’와 다름없다.

지난 17일 일본 정부가 개최한 회의에서 참석한 전문가 10명 가운데 8명이 내년 가을 소비세 증세가 예정대로 이뤄져야 한다고 거듭 촉구한 것도 이같은 맥락에서다.

결국 미쳐 쏴보지도 못한 세 번째 화살인 성장전략을 쏘는 게 아베에게 남은 마지막 수순일 수 있다.

영국 일간 파이낸셜타임스(FT)도 이날 “아베 총리에게 플랜 B는 없다”며 “한 눈 팔지 않고 아베노믹스의 세 번째 화살을 가동하는데 집중해야 한다”고 요구했다. 미 경제 전문방송 CNBC도 일본 경제를 살릴 아베 총리의 3가지 탈출구를 개인투자 활성화와 노동시장 개혁, 보호규제 완화라고 강조했다.

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)