|

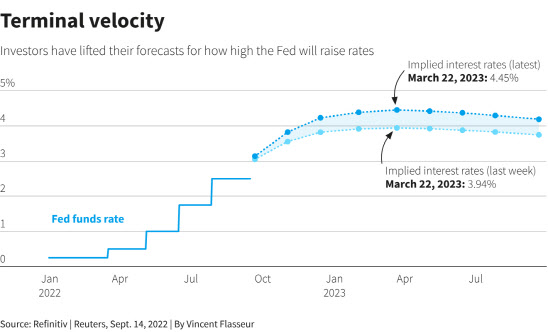

시장에서는 정책금리 75bp 인상을 유력하게 점치고 있지만, 이보다 더 주목하는 숫자는 FOMC 위원들이 내놓는 점도표(Dot Plot)나 제롬 파월 연준 의장의 기자회견에서 확인될 연준의 최종금리(Terminal Rate) 수준이다. 최종금리는 연준이 이번 정책금리 인상 사이클에서 최종적으로 인상하는 정책금리 정점을 뜻한다.

연준은 이날 동부시간 기준으로 오후 2시(한국시간으로 22일 새벽 3시) 정책금리 결정을 담은 성명서와 함께 수정 경제전망, 점도표를 동시에 발표한다. 이번 FOMC 회의에서는 일부 전문가가 100bp 인상을 점치기도 하지만, 75bp 인상이 유력해 보인다.

그렇다 보니 금리 결정 이후에 나올 연준의 최종금리 수준이 향후 통화정책 행보를 점칠 수 있다는 점에서 가장 큰 관심사가 될 전망이다. 종전 6월 점도표에서 연준은 내년 3.8%를 최종금리로 제시했었다.

|

샘 스토발 CFRA 수석투자전략가는 “만약 연준 최종금리가 4.25% 정도만 된다면 주식시장 투자자들은 안도의 한숨을 쉴 수 있을 것”이라고 내다봤다.

그도 그럴 것이, 지난 8월 소비자물가 상승률이 시장 예상을 뛰어 넘어 8.3%를 기록하자 시장에서는 인플레이션에 대한 부담으로 연준의 더 공격적인 통화긴축을 점쳤고, 그 결과 10년 만기 국채금리는 3.6%, 2년 만기 국채금리는 거의 4% 직전까지 치솟았다.

스토발 전략가는 “이를 춤에 비유한다면 채권시장은 연준이라는 음악의 템포에 맞춰 춤을 리드하게 된다”면서 “만약 연준이 음악을 더 공격적으로 들리게 한다면 채권시장도 속도를 높일 것이고, 그렇게 되면 시장과 경제가 서로 보조를 맞추지 못하게 될 수 있다”고 우려했다.

|

실제 연준이 제로(0)금리에서 처음으로 금리 인상을 단행했던 지난 3월엔 FOMC 회의 직후 채권금리가 소폭 올랐지만, 이후 5월과 6월, 7월 세 차례 회의 이후엔 2년과 10년물 금리가 모두 하락했다. 주식시장도 올해 모든 FOMC 회의 이후 주가가 올랐었다.

일각에서는 최종금리 수준 그 자체보다는 그 이후의 정책 행보에 대한 힌트나 최종금리 수준에서의 경제 상황에 대한 전망이 어떨지 더 주목해야 한다는 의견도 나오고 있다.

마이클 슈마허 웰스파고증권 거시경제부문 대표는 “파월 의장이 예상 밖으로 비둘기파(=통화완화 선호)적으로 돌아설 수 있겠지만, 대체로 이번 회의 후 기자회견에선 최종금리까지 금리 인상을 실시한 뒤 내년 말까지도 금리 인하 없이 정책금리를 최종금리 수준에서 계속 유지하겠다는 걸 강조할 것 같다”고 점쳤다.

로버트 팁 PGIM 픽스트인컴 최고투자전략가는 “연준은 이번 회의에서 4%대로 정책금리를 끌어 올린 뒤 계속 그 수준에서 머물 것임을 분명히 할 것”이라면서도 “다만 그보다 더 중요한 것은 연준이 과연 그 과정에서의 경제 경착륙 우려를 잠재우려 할 것인지, 또 경제 성장 둔화를 어느 정도까지 감내하려고 할 것인지 등에 대한 스탠스를 확인하는 일이 될 것”이라고 말했다.

특히 연준이 최종금리를 제시하더라도 인플레이션이나 경제 전망 자체가 워낙 불투명한 상황이다 보니 실제 최종금리는 그보다 더 낮을 수도, 높을 수도 있다는 주장도 있다. 팁 전략가는 “연준이 4% 위로 정책금리를 인상하지 않을 가능성도 여전히 50%는 있는 것 같다”며 “주택시장 등을 보면 이미 경제 둔화 양상이 나타나고 있기 때문”이라고 말했다.

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)