|

28일 이데일리가 한국은행 금융안정보고서 내 가계부채 데이터베이스(DB)를 분석한 결과 주택담보대출 보유 차주의 평균 총부채원리금상환비율(DSR·연 소득 대비 연 원리금 상환액)은 올 3분기 기준 60.6%로 집계됐다. 이는 2019년 1분기(60.2%) 이후 3년 6개월 만에 60%를 웃돈 것으로, 주담대가 있는 대출 차주가 1년 소득의 60% 이상을 빚을 갚기 위해 쓰고 있단 의미다.

기준금리가 지난해 8월 이후 총 2.75%포인트나 증가한 3.25%로 오르는 동안 대출금리 역시 상승하면서 이들의 연체율 역시 다시 늘고 있다. 주택담보대출 보유 차주의 연체율은 지난해 3분기 0.27%에서 4분기 0.22%로 하락했지만 올해 1~2분기 0.23%에서 3분기 0.25%로 소폭 증가한 모습이다.

|

채무자가 채무를 이행하지 않을 시 저당권 등 담보권을 가진 채권자가 담보 목적물을 경매로 매각해 채권을 회수하는 임의경매 건수도 늘어나는 추세다. 일반적으로 은행은 대출자가 3개월 이상 대출 원리금을 갚지 못해 연체하면 차주의 상환능력과 매물 감정평가를 거쳐 경매 절차를 진행한다. 소송 등을 통해 이뤄지는 ‘강제경매’와 달리 근저당권을 설정해 진행하는 ‘임의경매’가 늘어났다는 것은 대출금리 인상으로 이자 부담이 커지면서 3개월 이상 빚을 갚지 못하는 집주인이 증가했음을 의미한다.

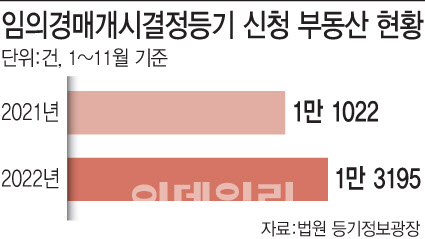

실제 법원 등기정보광장에 따르면 올해 1~11월까지 전국 집합건물(아파트·빌라·오피스텔) 임의경매개시결정등기 신청 부동산은 1만3195건으로 집계됐다. 지난해 같은 기간(1만1022건)보다 19.7%(2173건) 늘어난 수치다.

문제는 이러한 상황이 내년 더 악화할 것으로 전망하고 있다는 점이다. 현재 부동산 시장에서 받는 금리 충격이 일정 시간 이후에 나타나기 때문이다. 이주현 지지옥션 선임연구원은 “지금 경매 신청을 하더라도 집행 절차가 있어서 내년 상반기 이후에 더 급증할 수 있다”고 말했다.

박원갑 KB국민은행 부동산 수석전문위원도 “경매물건은 채권자의 경매신청 5~7개월 후에 매물로 등장한다”며 “기준금리 3%를 넘어선 게 올해 10월이니 내년 중반기 이후 ‘영끌 푸어’ 매물이 많이 나올 것으로 예상한다”고 진단했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)