|

부수 업무 확대는 수익성과 건전성에 어려움을 겪고 있는 캐피털업계의 숙원이다. 실제로 금융감독원에 따르면 올해 6월 말 기준 캐피탈사 연체율은 1분기 대비 소폭 하락했으나, 중소형 캐피탈사 위주로 자산건전성이 악화하는 상황이다. 2분기 말 기준 캐피털사 51곳 중 10곳의 연체율이 10% 이상이고, 연체율이 30%가 넘는 곳도 4곳이나 된다.

채 교수는 “자동차 금융 시장은 전통적인 차량 할부나 리스에서 구독 서비스, 모빌리티 플랫폼으로 확장하고 있다”며 “네이버나 카카오와 같은 빅테크 기업들이 막대한 데이터와 플랫폼을 기반으로 모빌리티 서비스와 자동차 금융 시장에 진출하면서 경쟁이 심화하고 있다”고 설명했다.

채 교수는 캐피털사에 통산판매업도 부수 업무로 허용해 비대면 금융을 강화해야 한다고 강조했다. 그는 “비대면 채널을 이용해 금융과 비금융 상품을 판매하면 고객 접근성을 강화하고 시간과 장소에 구애받지 않는 플랫폼 기반 서비스를 제공할 수 있다”며 “하나캐피탈이 진행한 네이버쇼핑 라이브를 통한 차량 장기 렌트 라이브커머스가 대표적인 예다”고 전했다.

|

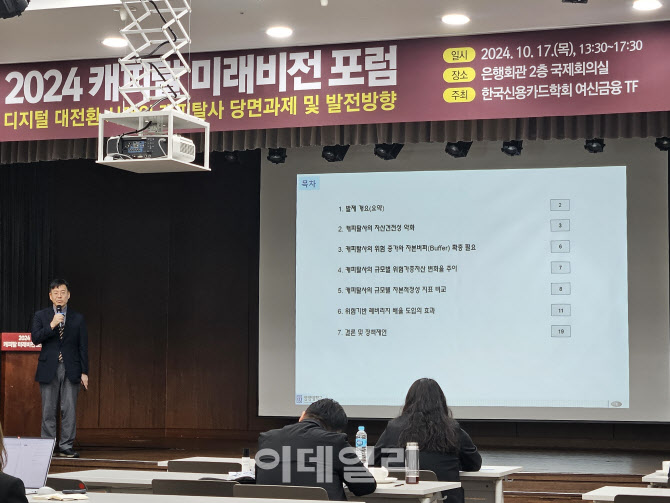

예를 들어 담보가 확실한 자동차금융, 주택금융, 일반 할부·리스에 대해서는 실제 자산의 50~75% 수준으로 가중치를 부여하고 신용대출, 기업금융, 부동산 PF 등 고위험 자산에는 실제 자산의 125~150%의 가중치를 부여하는 식이다. 위험기반 레버리지 배율을 도입하면 우량 캐피털사의 신용등급 상승에도 긍정적인 영향을 미치고, 고위험 사업을 추구하는 캐피털사는 리스크 관리에 더 신경 쓸 수 있다는 설명이다.

서 교수는 “위험 기반 자본규제는 캐피털사의 정확한 위험을 추정하고 캐피털사 스스로 위험 인식을 높여 연체율 하락, 충당금 적립률 제고의 건전성 강화를 유도할 수 있다”며 “또 캐피탈 업권 전체적으로는 레버리지 배울이 낮아져 잉여자본 증가에 따른 캐피털 채 발행비용을 줄이는 등 조달여건 개선에도 기여할 수 있다”고 설명했다.

![[포토] '금융권 공감의 장' 인사말하는 오화경 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600932t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)