연준이 추가 금리 인상여부를 판단할 수 있는 핵심 데이터인 1월 소비자물가지수(CPI)가 14일(현지시간) 발표된다. 지난해 9월 정점을 찍은 이후 물가상승률이 둔화되고 있는 것은 분명하지만 둔화속도가 예상보다 더뎌지면서 투자자들의 긴장감이 고조되고 있다. 높은 인플레이션이 오랜기간 지속됨에 따라 연준이 최고 금리 수준을 6% 이상 높일 가능성까지 제기되면서 시장의 변동성은 커져가고 있다.

|

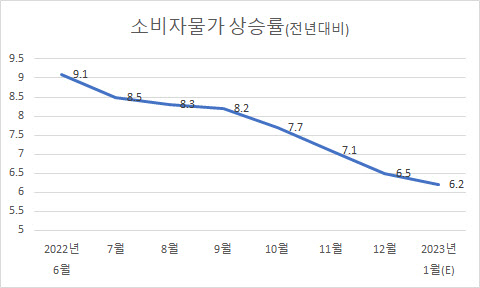

다우존스가 이코노미스트들을 대상으로 설문조사 결과 1월 CPI는 지난해 같은 기간 대비 6.2% 상승했을 것으로 예상됐다. 이는 작년 12월의 상승률 6.5%에 비해 둔화한 수치다. 변동성이 큰 에너지와 식료품을 제외한 근원 CPI도 전년동기 대비 5.5% 오르며 전월 상승률인 5.7%를 밑돌 것으로 전망됐다. 근원 CPI는 연준이 물가 상황을 바라보는 핵심 지표로, 목표치는 2.0%다.

물가가 전년대비로는 둔화하는 추세로 보이지만 전월기준으로 보면 상황이 다르다. CPI는 전월대비 0.5% 오르고, 근원 CPI도 0.4% 상승할 것으로 예상됐다.

전문가들은 물가상승률이 둔화하는 ‘디스인플레이션’ 상황이 오긴 했지만, 지난 6개월간 3%포인트 떨어진 수준 만큼의 가파른 하락세는 나타나지 않을 것으로 보고 있다. 미국 투자회사 라퍼 텡글러 인베스트먼트의 낸시 텡글러 최고투자책임자(CIO)는 “인플레이션이 정점을 지나고 둔화하고 있지만, 그렇다고 물가상승률이 직선적으로 하락하는 것을 의미하지는 않는다”고 분석했다.

|

소비자물가 둔화가 예상보다 빠르지 않고 미국의 고용지표가 예상치보다 양호하게 나오면서 올해 피벗(통화정책 긴축에서 완호로 전환) 기대감은 빠르게 낮아지고 있는 상황이다. 미 노동부가 최근 발표한 1월 고용상황 보고서에서 비농업 일자리가 시장 전망치의 3배에 가까운 51만7000개 늘어나고 실업률이 1969년 5월 이후 최저치인 3.4%로 떨어지면서 시장 분위기가 반전됐다.

투자회사 오안다의 에드워드 모야 수석시장분석가는 “한 달 전만 해도 연준이 3월에 금리 인상을 끝낼 가능성이 매우 높아 보였다”며 “하지만 지금은 연준이 6%까지 올려야 한다는 주장이 나오고 있다”고 말했다.

인플레이션 둔화 기대감에 올초 랠리를 보였던 시장은 2월 들어 큰 변동성을 보이고 있다. 대형주 중심의 S&P500 지난주 1.1%, 기술주 중심의 나스닥 종합지수는 2.4% 하락했다. 두 지수 모두 지난해 12월 중순 이후 가장 큰 주간 하락폭을 기록했다. 글로벌 투자회사 서스퀘하나 인터내셔널 그룹의 크리스머피 전략책임자는 “연준이 매파적인 태도를 보이는 한 시장 변동성은 당분간 지속될 것”이라며 “CPI가 예상보다 높으면 시장엔 매도세가 나올 가능성이 크다”고 했다.

자산관리업체인 홈리치 버그의 스테파니 랭 CIO는 “연준이 인플레이션 싸움에서 승리하고 연착륙이나 금리인하가 기정사실이라고 선언하는 것은 너무나 시기상조”라면서 “(성장주에 투자하기보다는) 소비자 필수품이나 헬스케어주 등 경기방어주에 투자하는 게 낫다”고 했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)