정작 저신용자는 외면한 정책금융‥민간시장도 교란

정부가 서민금융 지원 체계를 개편한 것은 그동안 정책금융이 기형적으로 커지면서 시장을 왜곡했다는 반성이 깔렸다. 지난 2008년 도입된 미소금융을 시작으로 각 정권마다 다양한 상품을 추가하며 전체 서민지원용 정책금융 규모는 3조7500억원까지 불어났다.

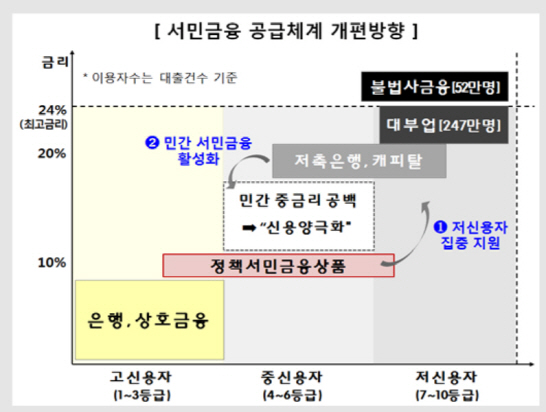

하지만 부실관리가 쉽다는 측면에서 신용등급이 좋은 서민까지 지원대상에 포함하면서 제도권 금융에서 외면받는 저신용자들을 지원한다는 애초 취지는 퇴색했다. 4대 정책서민금융상품(미소금융, 햇살론, 바꿔드림론, 새희망홀씨)을 받은 차주 중 6등급 이상 비중이 약 61.9%에 달하는 반면 8등급 이하 비중은 9.2%에 불과하다. 6등급 이상은 민간에서도 충분히 대출이 가능하지만 금리가 훨씬 싸니 8~10% 안팎의 금리를 적용하는 정책금융으로 쏠렸고, 결과적으로 저신용자들은 제도권 밖으로 밀려나는 악순환이 벌어졌다.

또 정책금리가 워낙 낮다 보니 민간의 중금리시장(금리 14~18%)은 제대로 크기 어려운 구조다. 민간이 타깃으로 한 중신용자들은 정책 금융시장에 머물고, 저신용자들은 자격이 안되기 때문이다. 정부 정책금융이 민간 시장을 왜곡한 셈이 됐다.

정부의 개편방안도 이런 문제를 개선하는 데 집중했다. 우선 정책금융 재원을 더 힘든 사람들에게 집중하기로 했다. 정부는 연간 1조원을 투입해 제도권의 사각지대에 놓은 저신용층에 10%대 중후반의 금리로 긴급 생계ㆍ대환자금을 지원할 계획이다. 성실히 갚아나간다면 매년 금리를 1~2%포인트씩 깎아주기로 했다. 또 1000만원 이하의 금융권 빚을 소득이 없어 갚지 못하는 소액채무자를 대상으로 3년만 빚을 갚으면 나머지 빚은 정부가 모두 탕감해주기로 했다.

민간시장을 이용할 수 있는 중신용자들은 단계적으로 민간 중금리 대출시장으로 이동하도록 할 방침이다. 일단 기존 정책상품 이용자들은 그대로 두되, 신규 이용자들은 지금(햇살론 기준 10.5%)보다 조금 인상된 금리를 적용하기로 했다. 또 민간 중금리 대출상품을 활성화해 중저신용자에게 선택의 폭을 넓혀줄 계획이다. 장기적으로 민간 중금리대출 금리(현 14~18%)보다 낮은 10% 초중반까지 낮아지도록 유도하고 정책서민금융 금리는 높일 방침이다. 중신용자들을 민간 시장으로 자연스럽게 이동시키고, 정책금융은 중금리대출을 이용할 수 없는 저신용자에게 집중하기 위해서다.

도덕적 해이 우려‥금융사 팔비틀기 논란도

정부가 저신용자에게 자금지원과 빚 탕감을 해주기로 하면서 당장 도덕적 해이를 부추긴다는 비판이 나온다. 그동안 성실하게 빚을 갚은 차주와 형평성 논란도 불거질 것으로 예상된다.

현재는 햇살론 취급 기관인 상호금융과 저축은행만 보증재원 1000억원을 출연 중이다. 덩치가 큰 은행 부담이 커질 전망이다. 반면 이번 대책에 내년 정부 일반 예산은 한 푼도 편성되지 않았다. 금융기관에서는 볼멘소리가 나온다. 정부의 선심성 지원대책에 금융기관 돈을 끌어쓴다는 것이다.

또 경기활성화나 실업 대책 같은 근본 처방 대신 몇 푼의 원리금을 깎아준다고 해서 저신용자에게 큰 도움이 안될 수 있다는 비판도 나온다. 최종구 금융위원장은 “시장논리를 중시하는 입장에서는 높은 부실률과 도덕적 해이로 시스템의 지속가능성 저하될 수 있다는 지적이 나오는 것을 안다”면서 “금융지원뿐 아니라 취업, 소득보전, 의료, 주거, 교육 등 복지 차원의 지원이 병행되어야 효과를 높일 수 있다”고 말했다.

|

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)