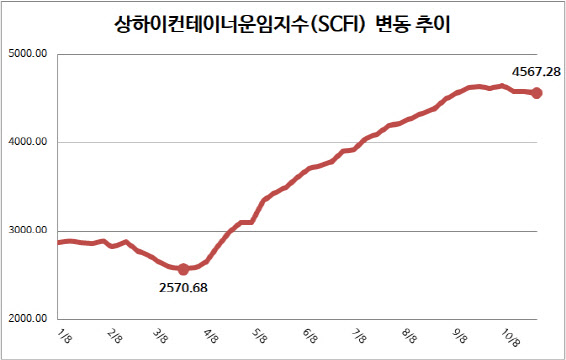

29일 해운업계에 따르면 중국 상하이항에서 출항하는 컨테이너선 15개 항로의 단기(spot) 운임을 종합한 상하이컨테이너운임지수(SCFI)는 4567.28로 전주 대비 16.11포인트(0.35%) 하락했다. SCFI가 3주 연속 떨어진 것은 지난 3월26일 이후 7개월여 만에 처음이다.

앞서 SCFI는 지난 5월14일 이후 20주 연속 오르며 매주 최고 기록을 경신하다가 지난달 30일 미주 동안 노선 운임이 급락하면서 상승 추세가 꺾였다. 지난 8일엔 상승세로 돌아서면서 사상 최고치를 다시 경신하기도 했으나 같은 달 15일 이후 뒷걸음질치고 있다.

|

업계는 이번 운임 하락이 중국의 전력난으로 여러 기업의 생산량이 줄어든 영향을 받은 것으로 분석했다. 9월 중국 제조업 구매관리지수(PMI)는 49.2로 지난해 2월 이후 처음으로 50을 밑돌았다. 제조업 PMI는 제조업 경기를 가늠하는 지표로 50을 웃돌면 경기 개선을, 밑돌면 위축을 의미한다.

다만 미국 등 전 세계 주요 항만이 여전히 혼잡해 선박들이 제때 화물을 내리지 못하는 사례가 잇따르고 있어 운임이 급격하게 내릴 가능성은 크지 않다고 업계는 보고 있다.

컨테이너선 운임의 고공 행진을 이끌었던 원인인 항만 혼잡 상황이 풀려야만 원활한 선박 운용이 가능하지만, 현재 혼잡 상황은 풀릴 기미가 보이지 않고 있다. 항만에 물류가 몰려 화물이 쌓여 있다 보니 선적·하역 작업이 지연되면서 선박이 항만에 대기하는 시간이 길어지고, 이는 곧 선사의 운항 횟수 감소→선박 공급 부족→운임 상승 등으로 이어진다. 업계에 따르면 지난 21일 기준 전체 항만 내 대기 중인 컨테이너선 비중은 37.3%로 전주 대비 1%포인트 상승했다.

최근 영국의 해운 전문 컨설팅 업체 드류리도 코로나19 사태 장기화에 따라 2023년 초까지 컨테이너 공급망 차질이 해소되긴 어려울 것으로 봤다. 이는 내년 2분기엔 공급망 차질이 해소될 것이란 직전 전망을 수정한 것이다. 팬데믹(전염병 대유행)이 공급망 요소에 파괴적 영향을 미쳤다고 드류리는 진단했다.

노선별 운임을 보면 미주 서안과 유럽을 제외한 노선 운임 대부분이 하락했다.

중동 운임은 1TEU(1TEU는 6m여 길이 컨테이너 1개)당 3584달러로 전주 대비 103달러(2.79%) 내려 가장 큰 하락 폭을 보였다. 지중해와 호주·뉴질랜드 노선 운임은 한 주 새 각각 20달러(0.27%), 7달러(0.16%) 하락한 1TEU당 7315달러, 4487달러로 각각 집계됐다. 남미 노선 운임도 1TEU당 1만199달러로 같은 기간 12달러(0.12%) 내렸다.

미주 동안 노선 운임은 1FEU(1FEU는 12m여 길이 컨테이너 1개)당 1만454달러로 전주 대비 90달러(0.85%) 떨어지면서 5주 연속 내림세를 이어갔다.

이에 비해 미주 서안 노선 운임은 1FEU당 6414달러로 전주 대비 71달러(1.12%) 오르면서 집계 이후 사상 최고치를 갈아치웠다. 유럽 노선 운임도 전주 대비 27달러(0.35%) 오른 1TEU당 7693달러로 강세를 보였다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)