|

2분기 LCD 업황 급격한 악화…3분기 성수기 진입 회복 기대

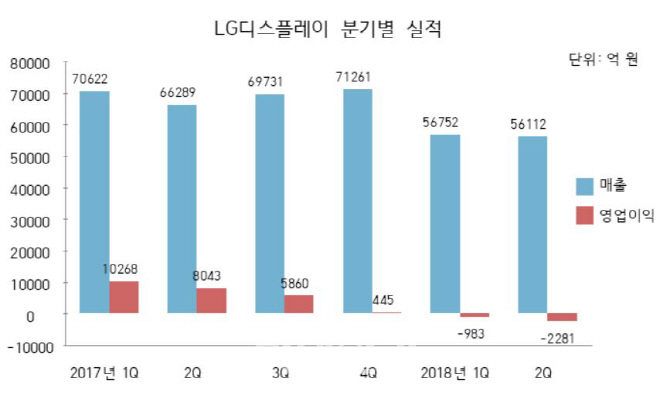

LG디스플레이(034220)는 한국채택국제회계기준(K-IFRS)에 따라 2018년 2분기 매출 5조 6112억원, 영업손실 2281억원을 기록했다고 25일 공시했다. LCD 패널 판가의 급격한 하락과 더불어 세트업체들의 보수적 구매 진행으로 인한 출하 감소 등으로 매출은 전 분기(5조 6752억원) 대비 1%, 전년동기(6조 6289억원) 대비 15% 감소했고, 영업이익은 적자 전환됐다. 당기순손실은 3005억원, 에비따(EBITDA·현금창출능력)는 6809억원(이익률 12%)을 기록했다.

LG디스플레이의 2분기 매출액 기준 제품별 판매 비중을 보면 TV용 패널은 큰 판가 하락폭에도 불구하고 OLED(유기발광다이오드) TV 비중 확대로 전 분기 대비 1% 감소한 42%, 모바일용 패널이 22%, 노트북 및 태블릿용 패널이 19%, 모니터용 패널이 17%를 차지했다. 또 주요 재무지표는 부채비율 116%, 유동비율 99%, 순차입금비율 30% 등으로 OLED로의 사업구조 전환을 위한 투자 재원의 전략적 차입 증가에 따라 부채비율 및 순차입금비율이 상승했다.

올 2분기 최악의 실적에도 불구하고 3분기에는 계절정 성수기 진입으로 출하량 및 판매량 증가를 예상했다.

OLED 전환 가속도, 일부 LCD 라인 전환도 연내 확정

LG디스플레이는 OLED전환의 속도를 높이는 동시에 LCD 사업에선 차별화 기술을 통한 초대형화 및 상업용 제품 등 고부가 중심 제품 운영을 통해 위기를 극복하겠다는 입장이다.

김상돈 부사장은 컨퍼런스콜에서 재무 건전성 및 투자 재원 등에 대해 “2017년에 중장기 투자 발표 이후 업황의 변화와 폭과 속도가 빠르게 나타났다. OLED 전환 스탠스는 강화하지만 모바일은 보수적인 접근이 필요하고 파주 P10공장의 OLED 직행으로 인한 LCD 투자 조정도 이뤄질 것”이라며 “올 상반기 시설투자 4조원은 내부 60%, 외부 40%로 조달했고, 2018~2019년 16조원의 투자액은 70% 이상이 내부 조달로 이뤄질 것이며 유상 증자는 전혀 검토하고 있지 않다”고 강조했다.

LCD 사업에 대해서는 연내에 파주 P7·P8 등 일부 공장의 OLED 전환을 검토하고 있다고 전했다.

김상돈 부사장은 “파주 P7·P8 공장이 LCD TV 패널을 생산하고 있는데 초대형과 상업용에 집중하고 일부 경쟁력 떨어지는 것은 OLED 전환이라던지 합리화란 부분에서 검토해왔다”고 설명했다.

미국과 중국 간의 무역 분쟁이 사업에 미치는 여파는 크지 않을 것으로 내다봤다. 김상돈 부사장은 “올레드 TV는 2019년 400만대, 2020년 700만, 2021년 1000만대 판매 계획이며 이 수요에 대비하기 위해 중국 광저우팹을 짓고 있다”며 “올레드 고객은 LG전자와 일본·유럽·중국 업체 등이고 중국 및 파주 공장 등에서 상황에 따라 지역적 조정은 충분히 가능하리라 본다”고 설명했다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)