|

5일 금융권에 따르면 제주은행은 이달부터 16개 예ㆍ적금 상품의 금리를 0.25~0.5% 인상키로 했다. 대부분의 상품이 0.25%포인트 인상됐고, MZ세대를 위한 전용 상품인 MZ플랜 적금은 무려 0.5%포인트가 올랐다. 이에 따라 MZ플랜 적금의 1년 만기 상품의 기본금리는 3.1%에서 3.6%로 올랐고, 2년만기 상품은 3.4%에서 3.9%로 인상됐다.

제주은행이 예ㆍ적금 금리를 올린 건 올해 들어 네 번째다. 지난해는 두 차례 인상했고, 2020년에는 금리를 인하했다. 특히 이번 금리인상은 0.5%포인트로 최대폭 수준의 인상이다. 전북은행도 이달부터 40여개 예ㆍ적금 상품 금리를 0.2%포인트 인상한다. 이에 따라 JB다이렉트 적금(정액정립식, 3년만기) 3.7%에서 3.9%로 오른다. 전북은행도 올해 5번째 수신금리를 인상했다.

경남은행과 대구은행도 지난달 30일부터 수신금리를 인상했다. 경남은행은 25개 상품의 예ㆍ적금 금리를 0.25%포인트에서 최대 0.8%포인트까지 올린다. 장기주택마련저축 금리는 기준 1.65%에서 2.45%로 변경된다. 대구은행도 70여개 예ㆍ적금 상품 금리를 0.25%포인트 올렸다.

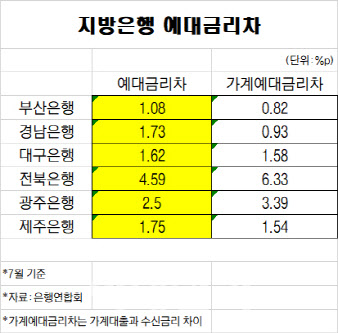

실제 지난 7월 기준 지방은행 예대금리차를 보면 부산은행은 1.08%포인트, 대구은행이 1.62%포인트, 경남은행이 1.73%포인트, 제주은행이 1.75%포인트 수준이다. 특히 전북은행의 경우 4.59%포인트로 전체 은행권 중 인터넷은행인 토스뱅크를 제외하고 가장 높은 차이를 보였다. 5대 시중은행(KB국민ㆍ신한ㆍ하나ㆍ우리ㆍNH농협)은 1.1%포인트에서 1.36% 포인트 수준이다. 지방은행과 비교하면 3.49%포인트 차이가 난다.

금융권 일각에선 은행별 예대금리차 공시로 인해 지방은행과 인터넷은행들이 중금리 대출 취급이 축소될 우려가 제기된다. 대출금리를 낮추려면 신용점수가 낮은 취약계층의 대출을 줄여야 한다. 중금리 대출자 중에서도 신용도가 높은 사람 위주로 대출을 취급할 수밖에 없다는 소리다.

한 금융권 관계자는 “지방은행들은 경쟁력을 갖추기 위해 중금리대출을 취급해왔는데, 예대금리차 공시로 인해 ‘이자장사’ 프레임이 씌워지면서 고객들 민원이 들어오고 있는 상황”이라며 “지방은행들은 시중은행들보다 규모도 작고 자금이 수시로 들고나기 때문에 금리를 자유롭게 조정하기가 쉽지 않다”고 말했다.

한편 최근 금융당국은 예대금리차 공시 왜곡 등의 문제점을 개선하고자 회의를 가졌다. 이 자리에서 은행들은 정책금융상품을 제외하고 공시해야한다는 의견을 냈다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)