|

23일 금융위원회는 전일 ‘제3차 은행권 경영·영업 관행·제도 개선 실무작업반’ 회의를 통해 온라인 예금상품 중개서비스 추진현황 및 향후계획에 대한 구체적인 논의를 했다고 밝혔다.

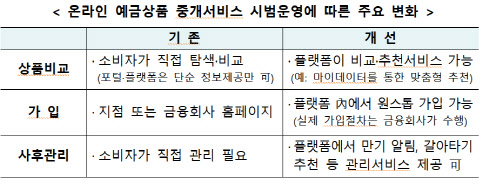

온라인 예금 중개 서비스는 제휴를 맺은 여러 금융회사의 예·적금 상품을 플랫폼을 통해 소비자에게 비교·추천은 물론 가입까지 가능하도록 한 원스톱 서비스다. 기존 예·적금 상품 중개업자는 단순 정보만 제공하고 고객이 직접 탐색토록 하는 구조였으나, 6월부터는 플랫폼사가 비교와 추천을 할 수 있게 된다. 특히 마이데이터와 연계해 입·출금통장, 카드 사용실적 등 소비자의 자산분석을 통해 우대금리 적용 여부 등을 포함한 맞춤형 상품추천도 가능해진다.

금융당국은 지난해 11월 예금 중개 서비스의 혁신금융서비스 사업자를 지정한 바 있다. 11월에 혁신금융서비스에 지정된 곳은 총 9곳으로 신한은행, 비바리퍼블리카, 네이버파이낸셜, NHN페이코, 뱅크샐러드, 줌인터넷, 깃플, 핀크, 씨비파이낸셜이다. 금융위는 5월말까지 추가 사업자를 선정할 계획이다. 금융위에 따르면 현재 10곳 이상의 기업이 혁신금융서비스를 추가로 신청하고 싶다고 제출한 상태다. 혁신금융사업자들은 6월부터 시범운영을 할 수 있으며, 금융위는 시범운영 결과를 토대로 2024년 정식 제도화를 검토한다는 방침이다.

금융위 관계자는 “핀테크 기업뿐만 아니라 신용카드사 등 기존 금융회사에서도 온라인 예금상품 중개업 영위에 대한 수요가 큰 상황”이라며 “소비자들이 다양한 플랫폼을 통해 서비스를 이용할 수 있도록 심사요건을 충족하는 신청기업에 대해 적극적으로 지정할 계획”이라고 말했다.

|

금융업계는 5월 온라인에서 한 번에 저금리 대출로 갈아탈 수 있는 ‘대환대출 인프라’가 개시되고, 6월 예금 중개서비스까지 시행되면서 금융사간 자금이동이 상당히 빠르게 진행될 것으로 보고 있다. 특히 예적금의 경우 수신상품에 대한 소비자들의 금리 민감도가 높아진 상태기 때문에 금리경쟁력이 높은 상품으로 더 빠르게 대기자금이 이동할 수 있다는 전망이다.

실제 지난해 5대 시중은행(KB국민ㆍ신한ㆍ하나ㆍ우리ㆍNH농협) 정기예금 잔액을 살펴보면, 지난 2021년 654조 9359억원에서 지난해 12월말 기준 818조 4366억원으로 약 160조원 정도가 증가했다. 반대로 저축은행과 주식 등에서는 자금이 빠져나가며 ‘역 머니무브’ 현상을 보였다.

수시입출식 통장을 보통 직장인 월급통장, 대기자금 통장으로 활용되면서 은행입장에선 저원가성 예금 상품으로 핵심예금으로 통한다. 시중은행의 경우 전체 예금 중 저원가성 예금 비중이 30~40%에 달하며 쏠쏠한 이자마진을 남겨왔다.

물론 과도한 머니무브를 방지하기 위해 금융회사별 플랫폼을 통한 모집한도가 금융회사별 전년도 예적금 신규모집액 기준으로 은행은 5% 이내, 기타금융회사는 3% 이내로 제한해뒀다. 다만, 금융위는 정식 제도화되는 시점에는 모집한도 기준을 확대할 방안도 검토하고 있다.

금융위 관계자는 “예금과 대출에 대한 온라인 통한 경쟁체계 확립되는 과정이라고 보면 된다”며 “예금중개 대상에 수시입출금까지 포함하면 아파트 관리비를 제외한 자동이체 대부분이 가능해져 소비자 혜택이 강력해질 것”이라고 말했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)