은행권 가계대출 역시 5개월만에 감소세를 끝내고 다시 증가세로 바뀌었다. 주택담보대출이 소폭 증가한 상황에서 기타대출 감소폭이 크게 축소됐기 때문이다. 은행권의 대출 문턱 완화가 영향을 미친 것으로 풀이된다. 은행의 대출 영업 강화와 윤석열 정부의 대출 완화 기조 예고에도 가계대출 전망에 대해서는 신중론이 만만치 않다.

|

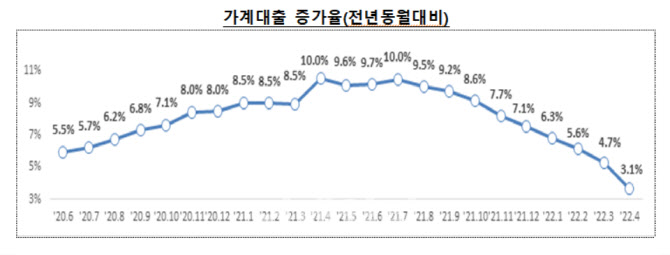

다만 전년동월 대비 가계대출 증가세는 3.1%로 지난해 7월(10%)이후 둔화추세가 계속 유지됐다.

가계대출 하락세가 멈춘 것은 신용대출 등 기타대출 때문이다. 기타대출은 지난 연말 이후 감소세를 이어갔지만, 감소폭이 전월 대비 크게 축소됐다. 4월 중 기타대출은 1조6000억원 줄어 감소폭이 전월(-6조5000억원)의 4분의 1수준으로 급감했다.

변제호 금융위 금융정책과장은 “기타대출은 금융회사의 신용대출 관리 완화 등의 영향으로 감소폭이 크게 축소됐다”고 말했다.

|

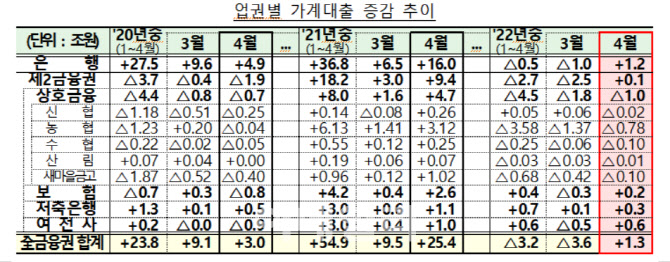

저축은행 등 2금융권 가계대출은 4월 중 1000억원 증가했다. 보험(2000억원)·저축은행(3000억원)·여전사(6000억원)의 경우 전월 대비 가계대출이 증가했지만, 상호금융권(-1조원)은 감소세가 지속됐다.

가계대출 전망에 대해서는 신중론이 적지 않은 상황이다.

김상봉 한성대 경제학과 교수는 “향후 주택가격은 하락할 가능성이 크고 금리는 상승할 것”이라며 “이에 따라 가계대출은 감소세로 다시 전환할 것 같다”고 말했다.

한국개발연구원(KDI)이 지난 2일 발표한 1분기 부동산시장 동향에 따르면 1분기 전국 주택매매가격은 0.1% 상승하는 데 그쳤다. 전분기(1.8%)보다 상승률이 더 하락했다.

다만 윤석열 정부가 대출 완화 기조를 표방하고 있는 점은 변수다.

정부는 생애 최초 주택구입 가구의 담보인정비율(LTV) 상한을 80%로 완화할 계획이다. 은행권은 주담대 만기 기간을 40년까지 늘렸을 뿐만 아니라 정부 차원에서 50년으로 확대하는 방안도 고민 중인 것으로 알려졌다.

황영웅 한은 금융시장국 시장총괄팀 차장은 “금리 상승기에 은행의 대출 문턱 낮추기가 대출 증가로 이어질지는 좀 더 지켜봐야 한다”며 “방역조치 완화로 경제활동 재개에 은행 영업 강화가 겹치면 변화가 있을 수 있다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실-박주영-박지영-김수지,모두 함께 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900069t.jpg)