|

평가위원회는 ‘금융업 진입규제 개편방안’에 따라 도입돼 금융산업 경쟁도 분석·평가, 금융산업 경쟁환경 조성을 위한 진입정책 개선 등에 대한 의견을 제공하는 기구다. 지난해 11월 2021년을 기준으로 평가를 벌였다.

평가위원회는 보고서에서 “세계은행 데이터에 의한 각국 은행산업 시장집중도(총자산기준 CR3, 상위 3개 기업 시장점유율 합계)에 따라 우리나라는 일반은행을 대상으로 하면 23위, 시중은행을 대상으로 하면 18위로 중하위권”이라며 “시장집중도가 그렇게 높다고 보기는 어렵다”고 밝혔다. 일반은행은 시중은행(5대 시중은행 등)과 지방은행, 인터넷전문은행을 합친 것을 말한다.

우리나라 상업은행(=일반은행)의 시장집중도는 독일, 스페인보다는 낮지만, 금융선진국인 미국, 영국보다는 크게 높은 수준이라는 설명이다.

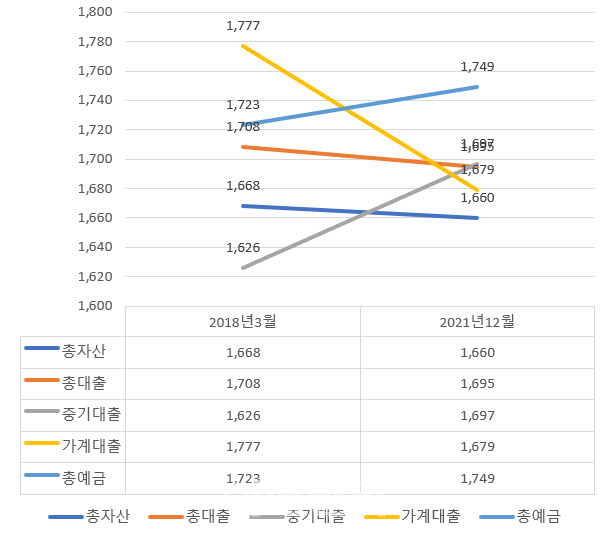

평가위는 일반은행 기준 시장집중도는 2015년(하나·외환 합병) 소폭 상승했지만, 그 이후 큰 변동이 없는 상황이며 다소 집중된 시장이라고 평가했다.

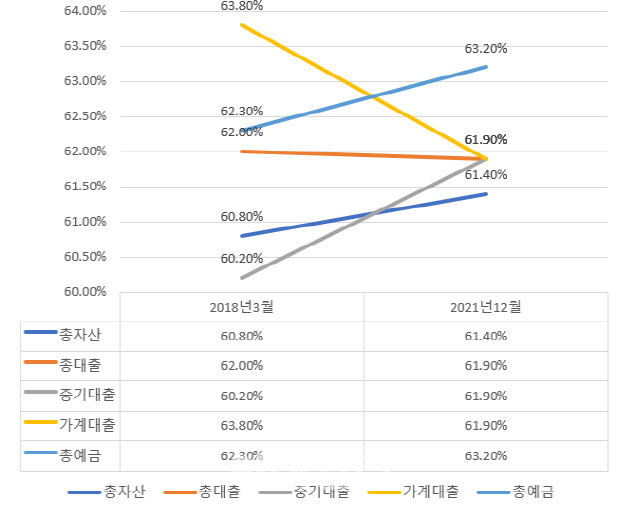

가령 가계대출 시장 집중도 비율(CR3)은 2018년 3월 63.8%에서 2021년 12월 61.9%로 하락했다. 같은기간 총대출 시장 집중도도 62%에서 61.9%로 소폭 하락했다.

공정거래법 6조는 CR1(상위 1개 기업 시장점유율 합계) 50% 이상이거나 CR3 75% 이상일 경우 시장지배적 사업자로 추정하고 있다.

|

보고서는 “은행과 유사한 예수금, 대출 등의 서비스를 제공하는 저축은행을 고려할 경우 은행업 집중도는 전반적으로 하락한다”며 “기업은행·농협·수협을 고려할 경우 은행업 집중도는 큰 폭으로 하락한다”고 설명했다.

보고서는 또 시중은행을 대상으로 시장집중도를 분석해 보면 하나은행과 외환은행이 합병한 2015년 이후 시장집중도가 그 이전에 비해 대체로 악화됐다고 평가했다.

보고서는 “(시중은행은) 2018년 경쟁도 분석 당시와 비교하면 경쟁도가 대체로 낮아져 악화된 모습을 보인다”며 “이는 인터넷전문은행이 대형 시중은행에 유의미한 경쟁자로 되기에는 아직 규모가 작아 시중은행에는 아직 큰 영향을 주지 못한 것”이라고 봤다.

보고서는 “경쟁 촉진 정책을 도입할 경우 다소 집중도가 높게 나타난 중소기업대출과 가계대출 부문에서 유효 경쟁을 촉진하기 위한 정책이 필요하다”고 했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)