|

[이데일리 전재욱 기자] 라임자산운용이 펀드 환매중단 사태에 이른 것은 폐쇄형 자산에 투자하는 상품을 개방형으로 판매한 게 원인으로 꼽힌다. 개방형 펀드는 투자자가 원하는 시점과 규모로 자산을 환매할 수 있는 반면에, 폐쇄형 상품은 만기가 정해져 있어 기간이 돌아오기까지 투자자는 환매하기 어렵다. 메자닌 증권 등 폐쇄형 자산에 투자한 라임자산운용 펀드 가운데 개방형으로 팔린 데서부터 이번 환매 중단 사태가 시작한 것으로 금융투자업계는 보고 있다.

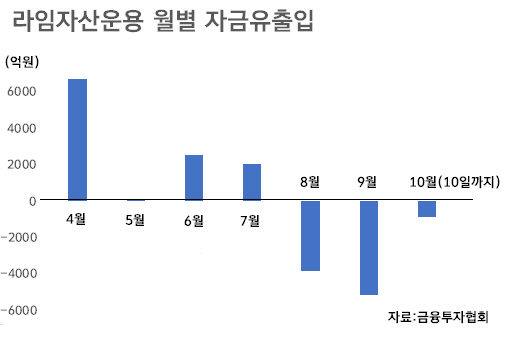

14일 금융투자업계에 따르면 라임자산운용이 지난 10일부터 환매를 연기한 펀드 6200억원 가운데 만기와 상관없이 환매가 가능한 개방형으로 판매한 펀드 규모는 약 4400억원으로 알려졌다. 이 펀드가 투자한 모펀드는 사모채권과 메자닌 증권, 주식, 파생상품을 섞은 자산을 투자 대상으로 삼고 있다.

메자닌에 투자하는 펀드가 개방형으로 판매된 것이 이례적이라는 게 금융투자업계 시각이다. 메자닌은 채권과 주식 중간 위험 단계에 있는 증권을 일컫는다. 흔히 전환사채(CB)와 신주인수권부사채(BW) 등이 이런 자산에 속한다. 주가가 상승하면 나중에 주식으로 전환해서 차액을 챙길 수 있고, 하락하면 만기까지 보유했다가 돌려주고 원리금을 받으면 된다.

이런 이유에서 메자닌 투자 펀드를 개방형 구조로 짜는 것은 일반적이지 않다는 게 업계 전언이다. 복수의 메자닌 투자 운용사 관계자는 “상품 구조는 자산 특성에 충실하게 구성하는 것이 원칙”이라며 “만기가 정해져 있는 메자닌을 언제든 환매가 가능한 것처럼 판매하는 것은 탈을 부를 수 있다”고 말했다. 앞서 라임자산운용도 해당 펀드의 환매 연기를 선언하며 “해당 자산은 상대적으로 낮은 시장성으로 장내매각 등을 통한 일반적인 자산 유동화가 용이하지 않은 측면이 있다”고 인정했다.

이런 무리를 감안하면서까지 상품 구조를 개방형으로 가져간 것은 투자 주체의 필요가 맞아떨어진 결과로 풀이된다. △‘고위험 고수익’ 자산의 유동성을 확보하려는 투자가 △이런 고객의 필요를 충족하려는 판매사 △이들을 통해 자금을 끌어모으려고 상품 구조를 짠 운용사 각각의 구미가 결합해 개방형 상품 판매 비중이 컸던 것으로 풀이된다.

해당 펀드가 모자(母子) 펀드를 통해 투자가 이뤄지는 점도 환매가 취약해진 이유로 꼽힌다. 라임자산운용은 모펀드를 상위에 두고 하위에 자펀드를 만들어 자금을 끌어왔고, 앞서 환매가 중단된 라임자산운용의 펀드는 모두 자펀드이다. 일각에서 나온 `펀드 환매에 대응하기 위해 자펀드를 구성해 돌려 막았다`는 이른바 자전거래 의혹은 이런 펀드 구조 탓에 불거졌다.

시중 자산운용사의 헤지펀드 매니저는 “모자 펀드로 상품을 짜면 펀드가 세분화돼서 투자가 구분이 어려워지고 결국 관리가 엉망이 될 수 있다”며 “모자 펀드는 투자가 이익보다 운용사 편리에 운용의 초점이 맞춰진 상품 구조”라고 말했다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)