|

이창실 LG에너지솔루션 최고재무책임자(CFO·전무)는 27일 실적 발표 직후 이어진 기업설명회 컨퍼런스콜에서 “2분기 매출액이 1분기보다 두 자릿수 이상 성장할 수 있을 것이고, 수익성도 1분기 수준에서 크게 벗어나지 않을 것”이라고 발표했다.

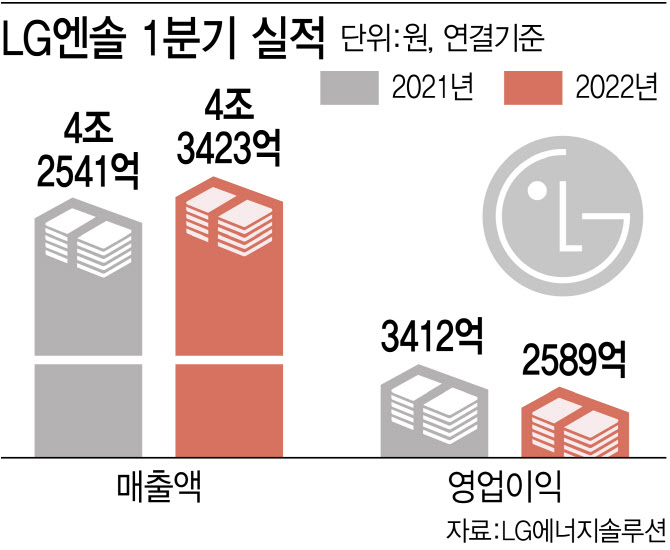

이날 LG에너지솔루션은 1분기 연결 기준 매출액이 4조3423억원으로 전년 동기 대비 2.1% 증가했고, 영업이익은 2589억원으로 같은 기간 24.1% 감소했다고 공시했다. 당기순이익은 47.7% 줄어든 2266억원으로 잠정 집계됐다. 영업이익은 애초 증권가가 전망한 추정치인 1640억원을 크게 웃돌았다.

이번 깜짝 실적 배경으로는 △탄탄한 전기차용 원통형 배터리 수요 △주요 원자재 가격의 판가 연동을 통한 시장 영향 최소화 △공정 자동화를 통한 생산성 향상 등이 꼽혔다.

|

그는 “배터리 판가에 리튬·니켈·코발트뿐 아니라 다른 금속 가격도 연동하는 방안을 고객과 1분기부터 지속 협의하고 있고, 장기 공급 계약을 체결하는 등 안정적 공급망을 확보하려 노력하고 있다”며 “품질·비용·납기(QCD)와 4M(Man·Machine·Material·Method)에서의 경쟁력을 갖고 위기를 극복해 시장 지위를 공고히 하겠다”고 강조했다.

올해 매출액 목표치로는 전년 대비 7%가량 증가한 19조2000억원, 영업이익률 목표치로는 한자릿수 중반대가 각각 제시됐다. 주요 거래선의 신차 출시 효과, 전기차용 원통형 배터리를 포함한 주요 제품 판매 확대 등으로 목표를 달성할 수 있으리라고 LG에너지솔루션은 설명했다.

에너지저장장치(ESS) 사업도 북미 지역을 중심으로 내년부터 성장이 가속화할 것이라고 LG에너지솔루션은 부연했다.

설비투자비 7조원으로 상향 조정

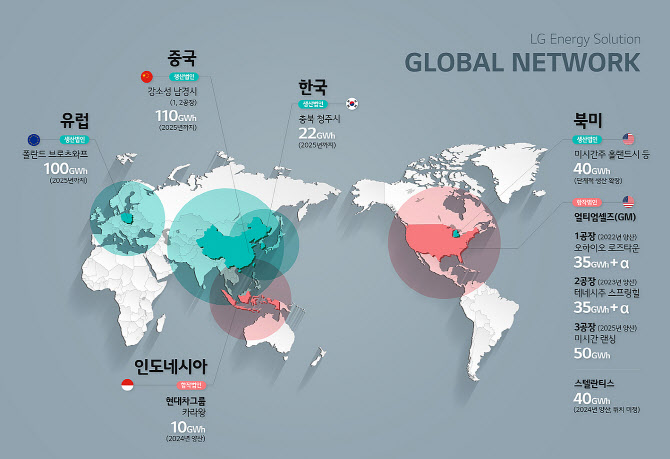

올해 설비투자비(CAPEX) 계획은 연초 발표된 6조3000억원보다 소폭 늘어난 7조원으로 수정됐다. △북미 지역 합작법인과 단독공장 신·증설 △중국 원통형 생산라인 증설 등 다양한 신규 프로젝트가 더해지면서 투자 규모가 확대됐다. 1분기 말 확보한 수주잔고는 300조원 이상으로 지난해 말보다 40조원 정도 늘어났다.

공격적 투자로 LG에너지솔루션의 연간 생산능력은 2025년 520기가와트시(GWh)로 올해 말 200GWh 대비 두 배 이상 확대될 예정이다. 지역별로는 △북미 41% △아시아 37% △유럽 22% 등으로 북미에 생산능력이 집중될 것으로 보인다.

|

1분기 실적을 받친 원통형 배터리에 대해 LG에너지솔루션은 매년 20GWh씩 증설해 올해 말 전기차용 기준 연간 생산능력 60GWh를 확보할 계획이다.

주요 고객사인 테슬라가 개발·양산하는 ‘4680’ 등 새로운 원통형 배터리 폼팩터 개발에도 속도 내겠다는 방침이다. 최재용 LG에너지솔루션 소형전지기획관리담당(상무)은 “‘1865’와 ‘2170’ 원통형 배터리를 만들며 축적된 제품 개발 역량과 공정 기술 역량을 바탕으로 성능과 비용을 만족시키는 제품을 만들려 한다”며 “고객이 필요로 하는 시점에 ‘적기 납기’(on-time delievery) 될 수 있도록 준비하고 있다”고 언급했다.

최근 LG에너지솔루션이 배터리를 공급하는 전기차에서의 화재와 관련해 이 전무는 “다른 부품 결함 때문인 것으로 파악했고, 고객사도 우리 문제라고 이의 제기하지 않았다”며 “지난해와 달리 여러 시스템 측면에서 배터리 추적성을 강화했고 억울하게 누명 쓰는 일이 없도록 하겠다”고 역설했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)