|

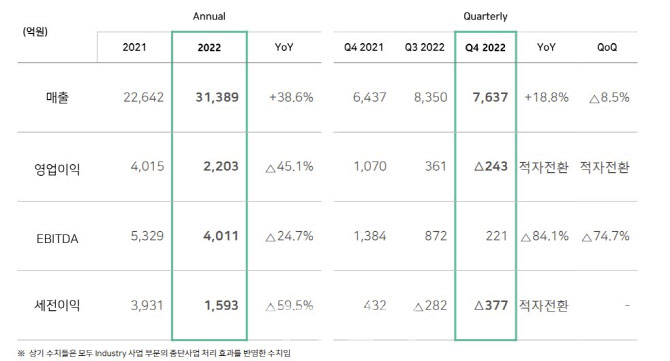

SKC는 지난해 전년 대비 38.6% 늘어난 3조1389억원의 매출을 기록했다고 6일 공시했다. 반면 지난해 전체 영업이익은 2203억원으로 전년대비 45.1% 감소했다. 당기순이익도 1593억원으로 59.5% 줄었다. 이차전지 소재, 반도체 소재 사업이 성장하면서 매출액은 증가했지만 석유화학 시황이 악화되면서 4분기 영업이익은 적자로 돌아섰다.

화학사업은 지난해 매출액은 1조7046억원, 영업이익은 1409억원을 기록했다. 전반적인 화학 업황의 부진에도 불구하고 매출은 전년 대비 54.7% 늘어났다. 반면 영업이익은 전년(3322억원)대비 절반 수준에도 미치지 못했다. SKC는 “프로필렌글리콜(PG)가 공급 과잉으로 시장 스프레드가 하락했으며 프로필렌옥사이드(PO)는 중국의 제로코로나 정책과 수요 부진으로 스프레드가 최저점을 기록하는 등 어려운 상황을 겪고 있다”고 설명했다.

지난해 이차전지 소재 사업의 경우 최신 스마트팩토리 설비를 갖춘 정읍 6공장 가동 등에 힘입어 전년대비 매출과 영업이익이 모두 증가했다. 지난해 매출액은 8101억원, 영업이익 986억원을 기록했다. 동박사업 투자사 SK넥실리스는 올해 말레이시아 공장을 준공하고, 글로벌 배터리 제조사와 중장기 공급 계약을 확대해 외형과 수익성을 더욱 키워 나갈 계획이다.

SKC는 “하반기에 반도체 다운사이클로 접어들면서 다소 영향을 받고 있는 상황이지만 고부가 제품 비중을 확대하면서 4분기 영업이익을 100억 원을 돌파했다”면서 “더불어 반도체 사업 통합도 이뤄져서 SK엔펄스가 출범하게 됐다”고 설명했다.

|

특히 이차전지 사업의 경우 올 하반기 말레이시아 동박 공장이 본격 가동 판매가 이뤄질 전망이다. SKC는 올해 6만t 수준의 판매량을 기록할 것으로 예상했다. 말레이시아 공장 가동시 전기료 상승 우려도 상당 수준 줄어들 것으로 보인다. 이재홍 SK넥실리스 대표는 “말레이시아는 전력비 단가가 국내에 비해 상당 부분 낮다”면서 “말레이시아 공장 가동시 10% 중반의 영업이익률을 기록할 것으로 보인다”고 설명했다.

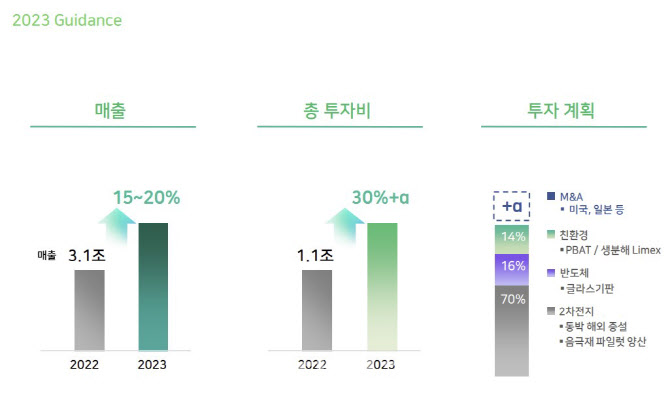

또한 SKC는 올해 투자금액을 1조4000억원으로 작년보다 30% 이상 늘릴 예정이다. 총 투자비의 70%가 폴란드 공장을 포함한 동박 해외 증설 등 이차전지 사업에 투입된다. 앞서 SKC는 폴란드 동박 생산시설 증설을 위해 ‘넥실리스 매니지먼트 유럽’을 대상으로 1400억원의 유상증자에 참여한 바 있다. 2024년 상반기 준공, 하반기 양산을 목표로 하고 있다.

SKC는 인수합병(M&A)도 적극적으로 추진할 방침이다. 최 CFO는 “현재 미국의 이차전지소재 업체와 반도체 소재업체 등 몇가지 후보들을 놓고 검토 중에 있다”면서 “작년 하반기 금융시장이 매우 불안정한 상황에서 유동성을 확보했고 특히 올해는 M&A에 적극적으로 임하기 위해서 차입금을 줄이기보다는 현금 확보에 주력하기로 했다”고 설명했다.

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보] 윤 측 "비상계엄, 최대 국정문란인 부정선거 때문"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600856h.jpg)