|

|

저가 제품을 주로 취급하는 만큼 ‘불황형 기업’으로 꼽힌다. 경기 불황에는 모든 고객 층에서 저가 제품에 대한 수요가 느는 만큼 오히려 불황에 강한 기업이라는 얘기다. 하지만 올해는 분위기가 다른 모습이다.

지난달 31일 달러제너럴이 공개한 2024회계연도 2분기(5~7월) 실적을 보면 매출액은 전년대비 3.9% 증가한 98억달러로 시장 예상치 99억3000만달러를 밑돌았다. 그나마 소폭 매출이 증가한 것도 신규 매장 효과다. 동일매장 매출 성장률은 오히려 0.1% 감소했다. 경쟁사로 꼽히는 달러트리가 7% 성장한 것과는 대조적인 모습이다.

주당순이익(EPS)도 28.5% 급감한 2.13달러로 예상치 2.48달러를 크게 밑돌았다. 상당한 어닝 쇼크 수준. 이에 따라 달러제너럴은 4개 분기 연속 어닝 쇼크(미스)를 기록했다. 총마진도 전년대비 1.26%포인트 하락한 31.4%에 그쳤다.

달러제너럴은 이어 연간 매출 증가율 가이던스를 당초 3.5~5%에서 1.3~3.3%로 하향 조정하고 EPS 증가율 가이던스도 -8~0%에서 -34~-22%로 대폭 낮췄다. 올 들어 두번째 하향 조정이다.

실망스런 실적 공개 후 월가에선 투자의견 및 목표가 하향이 잇따랐다. 달러제너럴에 대해 중립 의견을 유지하고 있는 파이퍼샌들러(178→144달러)와 트루이스트(166→142달러), 모건스탠리(180→135달러), 바클레이즈(165→128달러), BMO캐피털(175→135달러) 등이 목표주가를 일제히 낮췄고 골드만삭스(216→160달러)와 레이몬드 제임스(200→160달러) 등 매수 의견을 유지하고 있는 곳들도 목표가 하향에 동참했다. 에버코어(185→150달러), 루프캐피탈(200→140달러) 등은 목표가 하향은 물론 투자의견도 매수에서 중립으로 낮췄다.

|

레이몬드 제임스의 바비 그리핀 애널리스트는 “지금 성과는 매수 실망스러운 수준이지만 달러제너럴은 영구적으로 꺾일 기업이 아니다”며 “비용 압박 완화 및 고객 트래픽 개선 등으로 견고한 이익 성장 궤도를 회복할 수 있을 것”이라고 전망했다. 따라서 향후 1년간 시장수익률을 상회할 수 있을 것이란 분석이다. 그는 이어 “가격 인하와 절도 범죄 피해 등에 따른 마진 압박을 반영해 목표가를 하향 조정했다”며 “새로운 목표가는 2025회계연도 예상이익(EPS) 기준 주가수익비율(PER) 18배를 적용한 것으로 역사적 평균치 19~20배보다 낮게 책정했다”고 설명했다. 보수적으로 목표주가를 산정했다는 얘기다.

실제 달러제너럴은 지난 2009년 상장 이후 매년 플러스 수익률을 기록하며 우상향 기조를 이어왔다. 하지만 올 들어 47% 급락하며 추세가 무너지고 있는 상황.

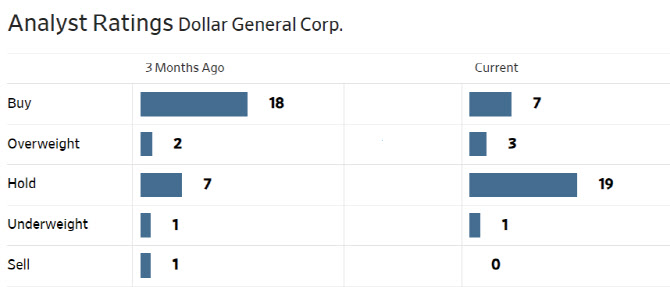

이에 따라 월가 전문가들의 평가도 변화하고 있다. 3개월 전 29명의 애널리스트 중 20명(69%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 제시했지만 현재는 30명 중 10명(33.3%)만 매수 의견을 유지하고 있다. 다만 평균 목표주가는 154.04달러로 이날 종가보다 18% 높다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[단독]내년 전세대출에 DSR 적용 안한다…銀 ‘자율규제’로](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201074b.jpg)

![[속보]미국, 대중국 첨단반도체 수출규제 추가…HBM 포함](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201250h.jpg)