|

권기혁 한국신용평가 기업평가본부 실장은 “산업은행은 지난달 31일 케이디비밸류제육호가 보유한 대우건설 보통주식 지분 50.75% 매각 우선협상대상자로 호반건설을 선정했다”며 “대우건설 인수 최종 확정 시 호반건설 신용도에 부정적”이라고 진단했다.

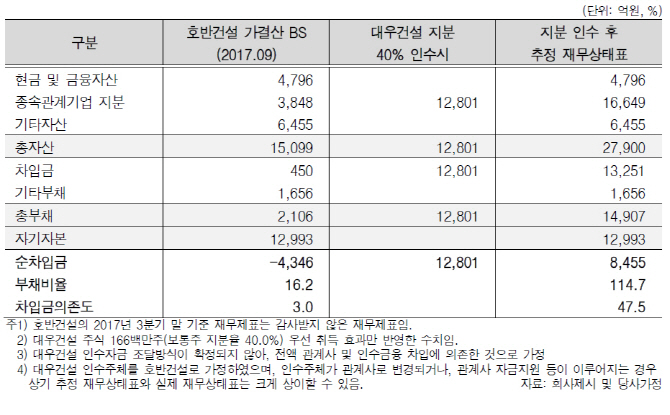

우선 호반건설은 주택건축 중심 단일 사업포트폴리오를 영위해 향후 주택경기 변화에 따라 사업 실적과 현금흐름 변동성이 확대될 수 있다는 평가다. 그는 “관계사 자금지원을 감안해도 약 1조6000억원의 인수대금 부담으로 재무여력 소진이 예상된다”며 “주택사업 고유위험에 대한 대응 능력 약화도 불가피할 것”이라고 지적했다.

이번 인수로 사업 시너지를 기대하기에는 호반건설과 대우건설간 브랜드 인지도와 영업전략 등의 차이가 크다는 평가다. 그는 “대우건설의 우수한 주택 브랜드 경쟁력을 유지하고 호반건설의 브랜드 인지도가 제고될 경우 재건축·재개발 사업 수주 실적이 개선돼 사업 시너지가 나타날 수 있지만 반대의 경우도 배제할 수 없다”고 예상했다. 그는 또 “호반건설은 국내 주택건축 중심 사업포트폴리오를 영위해 해외건설 프로젝트 원가경쟁력 제고와 금융주선 역량 제고 등 해외부문 시너지 창출은 제한적”이라고 덧붙였다.

권 실장은 “호반건설은 인수 관련 주요 사항과 재무 여력 회복 여부, 대우건설과 사업 시너지 여부가 중요 모니터링 요인”이라며 “대우건설은 최대주주 변경 과정·결과와 영업·재무실적, 산업은행의 금융 거래가 지속, 최대주주 변경 후 재무구조 등을 검토할 것”이라고 말했다.

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)