|

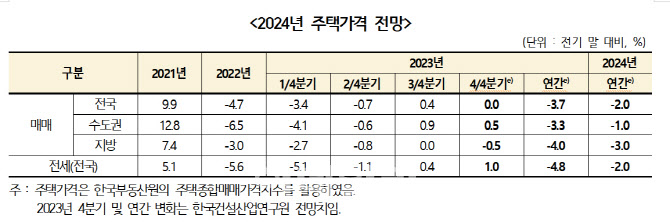

주택·부동산시장 전망을 발표한 김성환 부연구위원은 2023년 3분기까지의 매매시장에 대해 “연초 규제 완화를 통해 시장의 하방 압력을 다소 누그러뜨렸고 정책 금융과 장기 주택담보대출 상품이 잇따라 출시되며 3분기 상승세가 나타났다”고 평가했다. 반면 “2024년에는 정책 대출을 포함한 전반적 대출 태도의 경직성이 강화되었고, 고금리 장기화가 우려되면서 주택시장이 다시금 하락 반전할 것”이라고 예상했다.

이어 김 위원은 “다만 우리 시장은 정책 움직임에 대단히 민감한 특성을 가지는 만큼 정책 실현 수준과 추가적인 규제 완화가 있을 경우 시장 상황의 변화 가능성이 열려 있어 시장의 흐름에 관심을 기울여야 한다”고 조언했다.

주택 전세가격은 2023년 4.8% 하락하는 반면 2024년에는 2.0% 오를 것으로 전망했다. 김 부연구위원은 “전세자금대출 금리가 당초 예상보다 빠르게 하락해 하반기 이후 가격이 상향 안정세를 보였다”고 올해를 평가하면서 “전세자금대출 금리가 하락하고 있고, 매매 수요 축소로 인한 수요 유입이 있을 것으로 예상되며 입주 물량이 소폭 감소할 예정”이라며 내년 상승세를 전망했다. 한편 “전세보증금 반환 이슈가 이어지고 있지만 전체 시장 가격에 영향을 미칠 정도는 아닐 것”이라고 내다봤다.

김 부연구위원은 “최근의 집값 상승세에 집중하기보다는 2022년 이후 집값 하락에 영향을 줬던 거시경제 환경이나 금융 규제 환경이 2023년과 2024년에도 크게 개선될 것이라 전망하기 어려워 시장을 둘러싼 제반 여건을 확인해야 한다”고 강조했다.

|

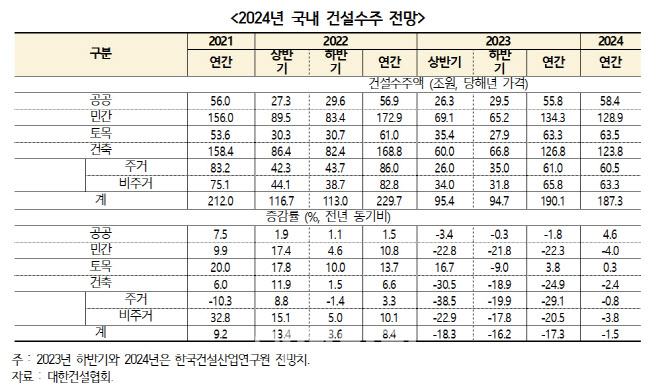

2024년 고금리 상황의 장기화로 부동산 PF 문제 등 자금조달에 어려움이 지속될 것으로 예상되고 대내외 불확실성이 높아, 민간 수주가 반등하기 어려워 건설수주가 2년 연속 감소할 전망이다. 건설투자의 경우 2022~2023년 건축 착공이 감소한 영향으로 2024년 주거용과 비주거용 건축공사의 부진이 예상되며 상반기를 전후해서 감소세로 돌아설 전망이다.

건설 경기 전망을 발표한 박철한 연구위원은 “고금리 상황이 장기화되고, 금리 인하 시기가 불확실한데, 2023년뿐만 아니라 2024년에도 건설기업의 자금조달 어려움은 지속될 것”이라며 “경기회복을 위해서는 인프라 투자 및 건설금융 시장 안정화를 위한 정부의 적극적 역할이 요구되며, 건설기업은 현금 유동성 확보, 사업 포트폴리오 수정 및 맞춤형 대응 전략 수립이 필요하다고 밝혔다. 2024년 건설경기에 대한 종합적 전망으로는 “거시경제적, 정책적 요인 검토 결과, 국내 건설경기 반등은 어려울 것”으로 내다봤다.

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)