|

소액생계비대출은 3월말(27일)에 시작됐다. 따라서 넉달(최대 가능 인원 10만명/한달 2만5000명)후인 7월께면 소액생계비대출 재원이 모두 소진될 것으로 보인다. 금융당국 관계자는 “대출금액 기준으로는 하루에 6억~7억 정도가 나간다”고 말했다.

이에 따라 정부가 소액생계비대출 사업을 계속하려면 다른 재원을 마련해야 한다. 현재 소액생계비대출 재원은 국회에서 예산을 배정해주지 않아 은행권 기부금 500억원과 캠코(한국자산관리공사)의 기부금 500억원으로 마련됐다.

일단 금융권에서는 추가 기부금을 확보하는 방안과 은행권이 취약계층 지원을 위해 조성하겠다고 밝힌 5000억원 가운데 일부를 소액생계비대출로 당겨 쓰는 것 등이 고려될 수 있다고 보고 있다. 다만, 이 역시 은행권 협조가 필요해 쉬운 사항은 아니다. 금융당국은 현재 이런 방안이 아닌 다른 방안을 모색하고 있는 것으로 알려졌다.

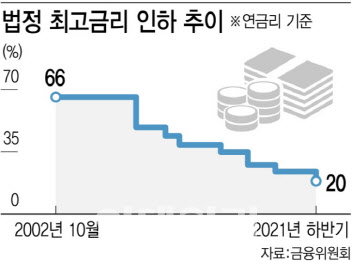

일각에서는 이 때문에 연 20%로 급격하게 내려온 법정 최고금리를 시장금리에 연동시키는 등의 조정 방안을 검토해야 한다는 지적이 나온다. 비은행 등 2금융권 및 3금융권(대부업)의 대출문이 점점 좁아지는 것은 금리 급등으로 이들 금융기관의 조달비용은 높아졌지만, 최고금리가 연 20%에 막혀 부실 위험이 있는 저신용자에 대한 대출로는 마진이 나오지 않기 때문이다.

최철 숙명여대 소비자경제학과 교수는 지난해 11월 현행 연 20%인 법정 최고금리를 최소 26.7% 이상으로 올려야 저신용자들이 제도권 금융에서 보호될 수 있다고 밝힌 바 있다. 현재처럼 연 20%로 법정 최고금리가 고정되면 약 2조원 규모의 초과수요(수요가 공급보다 많은 상황)가 발생해 1인당 평균 대출금액이 500만원인 점을 고려할 때 약 40만명이 대출을 받고 싶어도 받지 못한다는 설명이다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)