11일 회사채시장에 따르면 현재 LG상사(001120)의 신용등급은 ‘AA-(안정적)’이다. 올 초 한국신용평가와 한국기업평가가 신용등급을 한단계 상향한 데 이어 지난 5월 NICE신용평가가 등급을 ‘A+’에서 ‘AA-’으로 올렸다.

당시 신평사는 LG상사의 해외자원개발 부문 수익이 확대되고 있으며 지속적인 내부유보 및 GS리테일 지분 매각으로 재무구조가 개선됐다며 등급 상향 배경을 설명했다. 하지만 3분기 실적 발표 이후 LG상사의 신용등급이 적절한 지에 대한 의구심이 확대되고 있다.

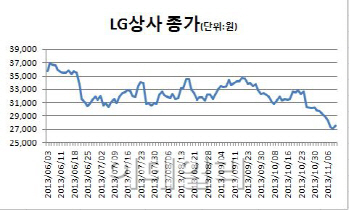

11일 LG상사는 2만7500원에 거래를 마감했다. 지난 2월 최고가 대비 40% 가량 하락한 수준으로 LG상사는 올들어 이어진 하락추세에서 좀처럼 헤어나오지 못하고 있다. 지난 8일에는 장중 한때 2만6750원까지 고꾸라지며 올해 최저가를 갈아치우기도 했다.

|

해외자원개발 사업은 자원탐사 과정과 운영·생산·판매 과정에서 리스크가 나타나고, 시장가격변동 가능성 등 본질적으로 사업리스크가 높기 때문이다.

시장 전문가들은 오만8광구의 생산량이 2분기 일평균 1만3000배럴에서 3분기에는 1만2000배럴로 줄었고 카타르LNG 세금 정산 등도 실적에 부정적인 영향을 미쳤다고 분석했다.

김동양 우리투자증권 연구원은 “2014년 예정이었던 인도네시아 GAM석탄광상업생산은 운탄로 토지보상 지연으로 2015년 상반기로 연기됐다”며 “생산 광구에 대한 신규 자원개발 지분투자가 없다면 2014년 자원개발사업 세전순이익은 2년 연속 감소할 수밖에 없다”고 지적했다.

![[포토]한동훈, '의총에서 당론 결정되기 전에 당대표 먼저 알아야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500366t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)

![[속보]추경호 “尹대통령 탄핵 반드시 부결시킬 것”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500336h.jpg)