|

3년 만에 몸값 두 배로…한몫 단단히 챙기는 MBK

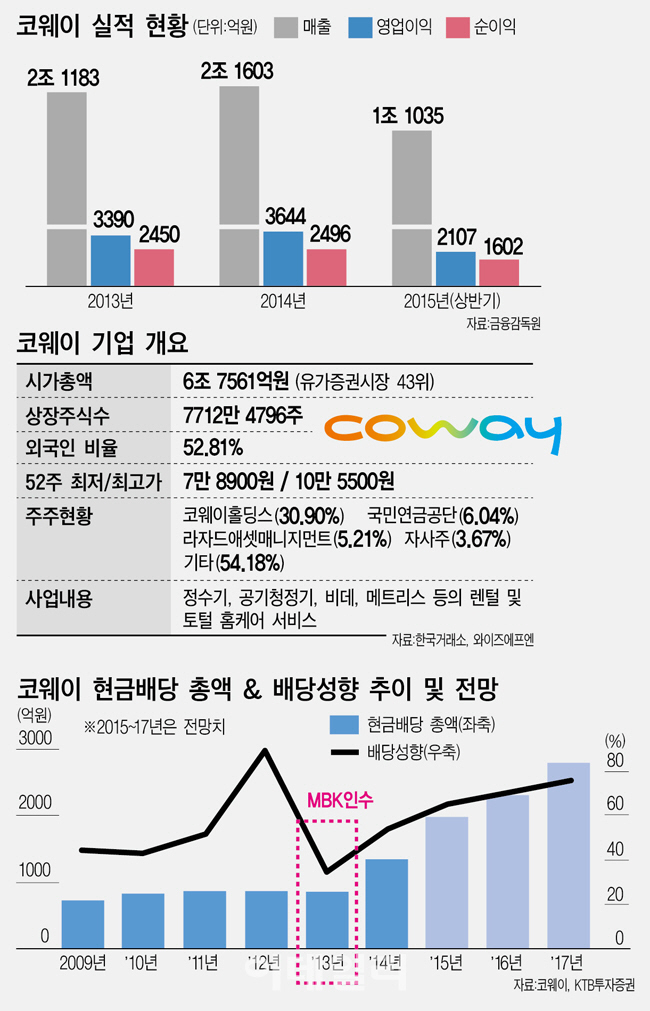

13일 투자은행(IB) 업계에 따르면 코웨이 인수를 위한 예비입찰이 오는 15일에 열릴 예정이다. 이번에 매물로 나오는 코웨이 지분은 최대주주인 코웨이홀딩스가 보유하고 있는 지분 30.9%다. 코웨이홀딩스는 MBK가 설립한 특수목적법인이라는 점에서 사실상 최대주주는 MBK다. MBK는 지난 2013년 1월2일에 1조2000억원으로 코웨이 지분 30.9%를 사들여 최대주주가 됐다.

이날 종가 기준 코웨이 시가총액이 6조8641억원인 만큼 MBK 지분의 시장가치만 2조1200억원이 넘는다. 여기에 경영권 프리미엄까지 얹으면 인수가격은 3조원에 육박할 수 있다는 전망이다. MBK는 인수후 챙긴 배당을 빼고라도 투자금 이상의 수익을 낼 것으로 보인다.

앞서 코웨이홀딩스는 골드만삭스를 자문사로 선정, 지분매각 추진 등 다양한 전략적 검토를 진행한다고 밝힌 바 있다. 이미 국내외 인수후보 수십 곳에 투자 안내서(티저레터)가 발송된 상태다.

코웨이 매각 열기는 예상보다 뜨겁지 않을 것이라는 전망이 지배적이다. 국내 대형 유통업체들이 대거 참여할 것이라던 예상과 달리 실제 인수전에 이름을 올리고 있는 기업이 많지 않기 때문. SK네트웍스는 지난달 인수 계획이 없다고 공식적으로 밝혔고 롯데나 LG도 별다른 반응을 보이지 않고 있다. CJ그룹만 현재 검토하는 단계로 알려졌다.

오히려 국내보다는 해외 기업들이 입질을 하고 있는 것으로 전해졌다. 필립스가 추가 정보를 요청했으며 중국 가전업체 캉자그룹이 관심을 보인 것으로 보고 있다.

실적 성장세 양호…해외부문 성장 위축이 문제

3년이 안 돼 MBK가 코웨이를 되파는 것에 대해 일각에서는 지금이 코웨이 몸값을 가장 잘 받을 수 있는 시기라는 평가를 하고 있다. 단시간내에 수익성이 개선되면서 기업가치가 두 배 이상 부풀어 있기 때문이다. 최대주주가 사모펀드라는 점에서 코웨이 매각은 언제든 이뤄질 수밖에 없는데 현재 수익률은 충분히 만족할만한 숫자라는 것. 펀드 만기는 오는 2018년 2월이다.

게다가 국내 환경 가전 렌털 관련 매출 성장세는 양호하지만 중국 등 해외부문에서의 수출 성장이 녹록지 않다는 점에서 지금의 매도는 나쁘지 않은 판단이라는 평가다. 한 증권사 애널리스트는 “해외 부문의 올해 1분기 수출금액은 전년동기대비 28% 감소했으며 2분기에는 30% 줄었다”며 “중국 청정기 시장 성장 둔화와 현지 저가 업체들의 경쟁이 심한 탓”이라고 분석했다.

또 다른 증권사 애널리스트도 “최근 중국 정수기 주요 수입국 현황 데이터를 보면 한국 정수기 수입 증가율이 가장 돋보인 것처럼 보인다”며 “그러나 독일, 미국, 기타 선진국 브랜드들의 경우 직수출보다는 현지에 진출한 것에 따른 착시 효과”라고 지적했다. 이어 “중국에서는 독일, 미국 등 해외 브랜드가 프리미엄 시장 군을 차지하고 있고 중저가 쪽에서는 중국 로컬 브랜드들이 난립해 한국 브랜드의 가격 경쟁력이 열위에 있다”고 덧붙였다.

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![채상욱 "불황에도 내년 상반기 집값 오르는 이유"[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801131h.jpg)