|

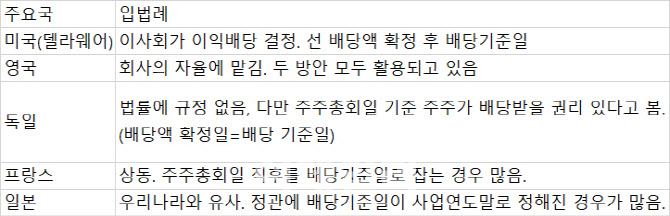

실제로 주요국가들은 배당 기준일을 회사 자율에 맡기고 있다. 미국은 이사회가 이익배당을 결정하는데 먼저 배당액을 확정한 뒤 배당기준일을 결정한다. 영국과 독일, 프랑스는 회사 자율에 맡기고 있다. 다만 한국 상법 462조는 확정된 이익 배당의 처분을 결정하는 것은 주주총회의 보통결의에 맡기고 있다.

특히 미국의 경우 분기 순이익이 확정되는 즉시 기업은 배당금 지급을 결정하기 위한 이사회를 소집, 배당결의를 하고 동시에 주당배당금과 배당기준일, 배당지급일 등을 시장에 공개한다.

국제적으로도 우리나라 제도가 표준과 다르다는 평가는 꾸준히 제기돼 왔다. 모건스탠리캐피털인터내셔널(MSCI)에서 매년 발표하는 글로벌 마켓 접근성 평가에는 “한국이 배당 기준일 이후에 배당액이 공개가 돼서 국제 관행과 다르다”는 내용이 담겼다. 아시아기업지배구조협회(ACGA)에서는 “상법 개정을 통해 약간의 개선이 있었으나 글로벌 기준과 다소 다르다”고 평가했다.

특히 국내법상 분기배당 제도는 법적으로 배당 기준일을 먼저 정하고 배당액을 확정하게끔 강제하기 때문에 개정이 필요하다고 지적했다. 그는 “선택권을 회사가 갖기 위해서는 자본시장법의 개정이 필요하다”며 “기업이 각자 상황에 맞게 투자자들에게 좋은 평가를 받을 수 있는 방법을 선택할 권리를 부여해야 한다”고 말했다.

이윤수 금융위원회 자본시장정책관은 토론회에서 “상장사들의 주요 의사결정에 영향을 많이 미치는 문제”라며 “전격적 제도 시행보다는 다양한 옵션을 부여해 기업들이 자율적으로 선택을 할 수 있는 환경을 마련하는 것이 중요할 것으로 보인다”고 말했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)