[이데일리 김인경 기자] 부실징후가 발견돼 구조조정이 필요한 기업이 작년보다 줄었다. 신종코로나바이러스 감염증(코로나19)사태 이후 돈을 대거 푼 영향이다. 코로나 사태 이후 지원이 끊기면 부실기업이 무더기로 쏟아질 수 있다는 우려도 나온다.

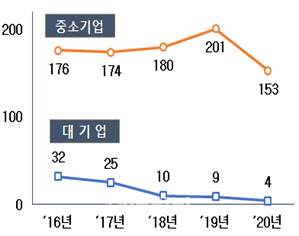

| | 기업규모별 부실징후기업[출처:금융감독원] |

|

부실징후기업, 작년보다 53개 줄었다28일 금융감독원에 따르면 채권은행의 2020년 정기 신용평가 결과 부실징후기업이 전년보다 53개 줄어든 157개사로 집계됐다. 작년보다 53개 줄어든 것이다.

정기신용위험평가는 채권은행이 ‘기업구조조정촉진법’을 바탕으로 전체 신용공여 기업 중 부실징후기업을 선별하기 위해 실시한다. A부터 D까지 네 등급으로 나뉘는데, 통상 C와 D등급은 구조조정이 필요한 부실기업으로 판단한다. 통상 C등급은 워크아웃 절차를 진행하고 D등급은 사실상 법정관리에 들어간다.

| | 정기신용위험평가 개요[금융감독원 제공] |

|

전체 부실징후기업(157개) 중 워크아웃 절차가 예상되는 C등급은 66개사로 지난해 보다 7곳이 늘었다. 반면 법정관리 대상인 D등급이 91개사로 작년보다 60개나 줄었다. 157개 부실징후기업 중 금융권의 대출과 보증을 포함한 신용공여가 500억원 이상인 대기업은 4곳, 500억원 미만인 중소기업은 153곳으로 각각 나타났다. 지난해보다 각각 5개, 48개 감소했다. 부실징후기업의 업종을 살펴보면 금속가공(17개사)이 가장 많았다. 도매·상품중개(13개사), 부동산(13개사), 고무 플라스틱(12개사), 기계장비(12개사), 자동차(12개사)로 그 뒤를 이었다.

부실징후기업들의 금융권 대출은 2조3000억원이다. 이 중 은행의 몫이 1조8000억원(78.3%)으로 집계됐다. 부실징후기업 여신에 대한 대손충당금을 추가로 적립하면 2355억원을 더 쌓아야 한다. 금감원은 “은행의 손실흡수 능력 등을 고려하면 은행 건전성에 미치는 영향은 크지 않을 것”이라면서 “대손충당금 추가 적립을 하더라도 국내 은행들의 BIS 비율은 0.01%포인트 하락하는데 그칠 것”이라고 내다봤다.

‘코로나19 지원책’ 효과…선제적 구조조정 필수

하지만 부실징후기업이 줄어든 요인을 뜯어보면 안심하기엔 이르다는 분석이 나온다. 부실징후기업이 줄어든 가장 큰 이유는 코로나19 위기에 대응하기 위한 금융권의 유동성 지원 덕분이기 때문이다. 금융위원회에 따르면 지난 2월 7일부터 이달 4일까지 은행 등 금융권의 기업 유동성 지원은 261조1000억원에 달한다. 금융권은 코로나 위기를 겪는 기업을 대상으로 신규대출은 물론 대출연장, 이자상환 유예 등을 제공했다. 자금이 지원되면서 기업의 연체율 역시 작년 10월 말 0.60%에서 올 10월 말 0.42%로 0.18%포인트 줄었다. 회생신청을 하는 기업 수도 지난해 1월부터 11월까지 920개에서 올 1월부터 11월까지 809개로 떨어졌다.

느슨한 신용위험평가 잣대도 한몫했다. 금융당국은 코로나19 상황을 고려해 상반기에 실시하던 대기업 신용위험평가를 하반기로 연기했고 코로나19의 일시적 영향은 제외하고 평가했다.

금융지원이 끊기면 부실기업이 속출할 수 있다는 불안감도 커 미리 대응에 나서야 한다는 목소리도 크다. 금융당국도 같은 생각이다. 윤석헌 금감원장은 최근 “잠재부실이 한꺼번에 터지기 전에 선제적인 기업 구조조정이 꼭 필요하다”면서 “기업, 자본시장, 채권은행 모두의 변화가 필요하다”라고 말한 바 있다.

금감원은 부실징후 가능성이 큰 기업(B등급)에 대해 ‘신속금융지원 프로그램’을 운영해 채권금융사와 함께 만기연장, 신규자금 지원을 전제로 기업에 자구 계획 이행을 강조할 방침이다. 또 부실징후기업이 조기에 경영정상화를 이룰 수 있도록 워크아웃 등 구조 조정에 속도를 내고 워크아웃을 신청하지 않는 기업에 대해서도 채권은행이 사후 관리를 강화하도록 지원할 계획이다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)