|

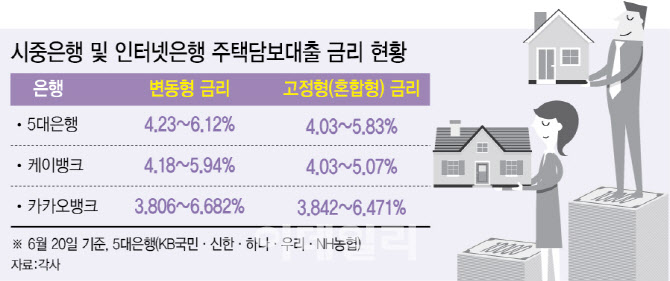

20일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 이날 기준 주담대 변동형 금리는 연 4.23~6.12%다. 주담대 고정형(혼합형) 금리는 연 4.03~5.83%로 집계됐다.

지난주 주담대 변동금리 하단이 4%대로 올라선 데 이어 최근 고정금리도 4%대로 올라서며 시중은행에서 3%대 주담대 상품은 모두 사라졌다.

지난달까지만 하더라도 각 은행들이 상생 금융 차원의 가산금리와 우대금리 조정을 통해 금리 인하 조치를 펼친 결과 대출 금리가 1년 반 전의 수준인 3%대로 내려앉았으나 최근 들어 만기가 도래한 은행채를 중심으로 금융채 발행이 크게 증가했고, 은행채 발행 증가는 시장금리 상승으로 이어지는 모습이다.

시중은행 대비 금리 경쟁력을 앞세운 인터넷은행의 상황은 어떨까. 케이뱅크와 카카오뱅크는 고정금리에 마이너스 가산금리를 적용해 대출금리를 은행권 최저 수준으로 취급해왔다. 특히 인터넷은행은 지점을 운영하지 않고 있는 만큼 인건비 등 비용 측면에서 시중은행 대비 유리하다.

그러나 최근에는 케이뱅크도 대출금리가 오름세를 보이며 3%대 대출금리가 붕괴됐다. 케이뱅크의 아파트담보대출(아담대) 변동금리는 이날 기준 연 4.18~5.94%다. 아담대 고정형 금리는 연 4.03~5.07%로 집계됐다.

은행권 관계자는 “은행들이 최근까지 금리인하 조치를 거듭해오면서 가산금리가 많이 줄어들었지만, 최근 금융채의 거듭된 인상으로 자금조달비용이 높아지면서 출헐경쟁을 하기엔 부담이 되는 상황까지 왔다”면서 “이달에도 금융채가 유지되거나 더 오르게 된다면 다음 달 코픽스도 인상될 여지가 있다”고 설명했다.

또 다른 은행권 관계자는 “최근 미국의 금리 동결 내지는 인상 기조를 반영해 시장의 금리가 상승하는 쪽으로 움직이고 있어 올 연말까지는 은행 대출 금리가 소폭 상승할 것으로 보인다”고 봤다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)