|

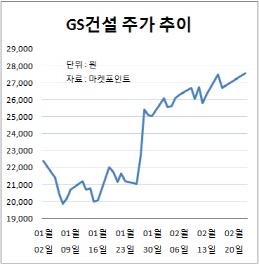

증권가에서도 GS건설의 파르나스호텔 매각 소식을 반겼다. 신한금융투자는 목표주가를 기존 3만 1000원에서 3만 5000원으로 상향 조정했다.

GS건설에 7500억~8000억원 규모의 매각대금이 현금으로 들어오면 매각 차익으로 최소 2700억원이 반영될 것으로 봤다. 또 들어오는 현금을 주택사업에 활용하게 되면 수익성에도 도움이 될 것이란 분석이다.

박상연 신한금융투자 연구원은 “올해 만기도래하는 회사채나 기업어음은 없기 때문에 매각 대금은 차입금 감축보단 주택 사업비에 투입하게 될 것”이라며 “토지 매입이나 미착공 부동산 프로젝트파이낸싱(PF) 처리 자금으로 활용할 것으로 보인다”고 관측했다.

한편 GS리테일은 전 거래일(17일) 하한가로 추락했지만, 일단 상승 반전엔 성공했다. 거액의 인수자금이 나가는 만큼 증권가 시선은 중립적이거나 부정적이다.

그러나 단기적으로 주주가치가 훼손되는 측면은 있지만, 부담은 크지 않고 편의점 본업과 함께 복합쇼핑몰 등 새로운 성장 채널로 발전할 가능성도 점쳐진다.

양지혜 KB투자증권 연구원은 “파르나스호텔은 삼성동 일대 상권이 관광특구로 개발되면서 부동산 가치가 오를 가능성이 크다”며 “주요 상업시설들은 GS리테일과의 시너지 효과로 복합쇼핑몰로 거듭날 수도 있다”고 강조했다.

신평사들도 보유 현금보다 더 많은 호텔 매입 대금이 빠져나가겠지만, 신용도에 미치는 영향도 크지 않다고 봤다.

다른 신평사 관계자는 “보유하고 있는 현금성 자산은 4000억원 규모로 추가로 차입해야 할 돈은 3500억~4000억원 수준일 것”이라며 “차입 부담이 있으니 신용도에 긍정적이진 않지만, 당장 신용등급에 부정적인 영향을 미칠 만큼 과도한 수준은 아니다”라고 평가했다.

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![“이렇게 많이 올 줄은”…`폭설 첫눈`에 시민들 출근길 발 동동[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700623h.jpg)