[이데일리 하상렬 기자] 올 4분기(10~12월) 은행권 대출 심사는 금융당국의 50년 만기 주택담보대출 제한 등 대출 규제 시행 여파로 가계를 중심으로 강화될 전망이다. 기업도 빡빡해진다. 중소기업 대출은 코로나19 금융지원 종료에 따라 강화 기조가 이어지겠고, 대기업에 대해선 고금리 장기화와 이스라엘·하마스 전쟁 등 대내외 경기 불확실성이 커지면서 중립 수준을 보일 것으로 예상됐다.

| | 사진=연합뉴스 |

|

한국은행이 30일 발표한 ‘금융기관 대출행태서베이 결과’에 따르면 은행, 신용카드회사 등 204곳의 국내 금융기관 여신업무 총괄담당 책임자들은 국내은행 가계 대출태도가 4분기 강화될 것으로 전망했다. 이번 조사는 지난 8월 30일부터 지난달 13일까지 진행했다.

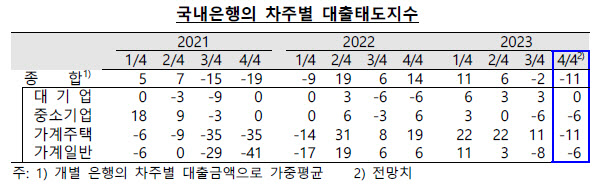

은행 대출태도지수는 4분기 -11(전망치)을 기록해 두 분기 연속 마이너스(-) 흐름을 이어갈 것으로 집계됐다. 지난 3분기(-2)보다 더 강화될 것이란 전망이다. 지수가 마이너스를 보이면 대출 태도가 강화되 대출 영업을 축소한다는 의미다. 대출태도지수는 △작년 2분기 19 △3분기 6 △4분기 14 △올 1분기 11 △2분기 6 △3분기 -2를 기록했다.

특히 가계주택 대출태도지수가 -11을 기록했다. 7개 분기 만의 마이너스 전환이다. 가계일반 대출태도지수도 -6을 기록해 2분기 연속 마이너스를 기록할 것으로 예상됐다. 금융당국의 50년만기 주담대 제한, 일반형 특례보금자리론 금리인상 및 공급중단 조치 등 규제가 영향을 미칠 것이란 전망이다.

중소기업에 대한 대출태도도 코로나19 금융지원 종료에 따른 리스크관리 강화 등으로 강화 기조가 이어질 것으로 예상됐다. 중소기업 대출태도지수는 4분기 -6을 기록했다. 반면 대기업은 최근 대출취급이 확대된 상황에서 대내외 경기 불확실성 지속 등으로 중립을 보일 것으로 예측됐다. 대기업 대출태도지수는 0을 기록했다.

| | 자료=한국은행 |

|

가계 대출수요는 실물경기 둔화 및 금리상승 등 영향으로 중립수준을 보일 것으로 예상된다. 반면 기업 대출수요는 대기업과 중소기업 모두 대내외 경기 불확실성 지속 등으로 운전자금 수요가 늘어나면서 증가세를 이어갈 전망이다.

신용위험은 가계와 기업 모두 높아질 것으로 전망된다. 가계 신용위험은 대출금리 상승에 따른 이자 부담 증대 등 영향을 받아 높은 수준을 유지할 것으로 예상된다. 가계대출 연체율은 2021년말 0.16%, 작년말 0.24%, 지난 8월말 0.38%로 뚜렷한 증가세를 보이고 있다. 기업은 일부 취약업종 및 영세 자영업자의 채무상환능력 저하 등으로 중소기업을 중심으로 채무상환 부담이 확대될 것으로 보인다.

국내은행의 신용위험지수는 4분기 29를 나타냈다. 1분기(33), 2분기(34), 3분기(31)에 이어 30대를 기록했다. 국내은행 신용위험지수는 2021년 내내 10 안팎을 움직이다가 작년 2분기 26, 3분기 31, 4분기 41로 꾸준히 오르다 올 들어 30대로 꺾였다. 차주별로 보면 4분기 대기업 신용위험지수는 8, 중소기업은 31, 가계는 25를 나타냈다.

| | 자료=한국은행 |

|

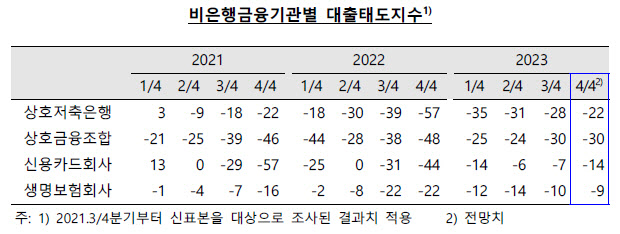

한편 상호저축은행 등 비은행 금융기관의 대출태도는 모든 업권에서 깐깐해질 것으로 예상됐다. 상호저축은행 대출태도지수는 4분기 -22를 기록해 2021년 2분기 이후 11개 분기 연속 마이너스를 기록했다. 상호금융조합과 신용카드회사, 생명보험회사 역시 각각 -30, -14, -9를 기록하며 내림세를 이어갔다. 이는 경기 불확실성 증대와 연체율 상승 등으로 비은행금융기관의 여신건전성 관리 강화가 반영된 결과다.

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

![[포토] 장유빈 '최종전 우승으로 피날레를~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000149h.jpg)

![가라앉은 트럼프發 태풍…커지는 외국인 컴백 기대감[주간증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000063h.jpg)