[이데일리 하상렬 기자] 올해 달러화 약세 압력이 기대만큼 크지 않을 수 있다는 전망이 나왔다. 올해 5~6월 미 연방준비제도(Fed·연준)의 금리인하가 가시화되면서 달러화 약세 압력이 확대되겠지만, 미국 경제가 견조한 모습을 보이면서 강달러 압력 또한 유지될 수 있다는 분석이다.

| | 사진=AFP |

|

국제금융센터는 5일 ‘연준 금리인하 시기 미 달러화 움직임 및 시사점’이라는 보고서를 통해 이같이 밝혔다.

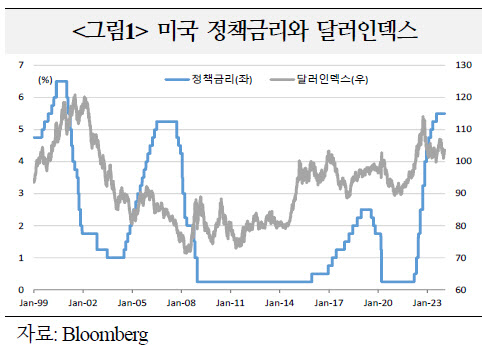

보고서에 따르면 2000년대 이후 세 차례 연준의 금리인하 사례를 참고해 미 달러화 향방을 가늠한 결과, 달러화는 금리인상 사이클 종료 시점부터 금리인하 사이클 초반까지 대체로 약세를 보였다. 다만 금리인하 사이클 중반부터는 미국과 여타국의 상대적 성장 차이에 따라 흐름이 갈렸다.

기본적으로 센터는 과거 세 차례 사례와 달리 작년 7월 연준의 마지막 금리인상 이후 강달러 기조가 유지되고 있지만, 올 중반으로 갈수록 미국 성장의 둔화와 연준의 금리인하에 기반한 약달러 압력이 점점 커질 것으로 예상했다. 올해 5~6월께 연준의 금리인하가 가시화되면서 약달러 압력이 확대될 것이란 전망이다.

그러나 미국 경제의 상대적인 호조가 계속된다면 달러화가 강세를 보일 수도 있다는 판단도 따랐다. 최근 발표된 미국 경제지표들이 시장 예상치를 웃돌면서 경기침체 회피 및 연착륙 기대가 강화되고 있고, 중동 사태 또는 러·우 전쟁 상황이 악화될 경우 에너지가격을 상승시키고 안전자산 선호심리가 촉발될 우려도 있다는 지적이다.

따라서 센터는 미 달러화 약세압력이 시장 기대만큼 크지 않을 수 있음에 유의해야 한다고 짚었다. 김선경 책임연구원 등은 보고서에서 “지난 세 차례 연준의 금리인하 시기에서 미 달러화는 미국이 홀로 경기침체를 경험했을 때 약세 폭이 컸지만, 글로벌 경제가 동반 침체를 보인 경우 소폭 강세를 보였다”고 했다.

그러면서 “이번엔 미국과 글로벌 경제가 연착륙 속에서 미국이 비교적 양호한 성장 흐름을 유지할 것으로 기대되므로 미 달러화 약세 압력이 현재 시장의 기대만큼 크지 않을 소지가 있다”고 덧붙였다.

| | 출처=국제금융센터 |

|

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)