|

솔라에지는 3분기 잠정 매출액이 7억2000만~7억3000만달러라고 밝혔다. 이는 당초 제시한 8억8000만~9억2000만달러 대비 20% 낮은 수준이다. 시장 예상치는 9억1000만달러에 형성돼 있다. 잠정 영업이익은 당초 제시한 1억1500만~1억3500만달러보다 80% 이상 줄어든 1200만~3100만달러가 예상된다고 밝혔다. 미국에 이어 유럽에서도 태양광 수요 감소가 나타나고 있다는 이유에서다.

솔라에지는 2006년 설립된 인버터 솔루션 업체다. 인버터는 태양광으로 생산한 DC 전력을 가정에서 사용할 수 있는 AC 전력으로 변환하는 기기다. 특히 솔라에지는 개별 태양광 발전 모듈에서 전력 생산을 극대화(전력 손실 최소화)할 수 있는 파워 옵티마이저를 개발, 최초 상용화에 성공했다.

국가별 매출 비중(2022년 기준)은 미국 36.4%, 유럽 17% 등이다. 문제는 고금리 상황과 캘리포니아주의 태양광 보상 삭감(NEM 3.0) 등으로 미국 내 태양광 수요가 위축되고 있는 상황에서 유럽마저 수요가 둔화되고 있다는 점이다.

솔라에지는 “유럽 내 주택용 태양광 수요 급감으로 유통업체들의 재고가 쌓이면서 3분기 말부터 예상치 못한 주문 취소가 이어졌다”고 설명했다. 이어 “여기에 중국 제조사들이 저렴한 태양광 모듈과 인버터를 유럽시장에 대규모로 쏟아내고 있어 어려움이 4분기까지 이어지고 있다”고 덧붙였다. 이러한 상황을 투자자에게 사전 예고할 필요성을 느껴 잠정 실적을 공개하게 됐다는 설명이다.

|

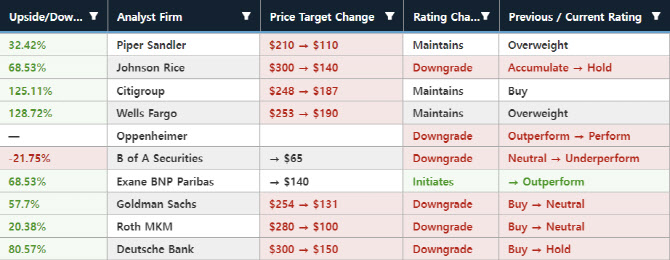

월가 애널리스트들도 충격을 받은 건 마찬가지다. 투자분석 업체 벤진가에 따르면 골드만삭스(254→131달러)와 로스 MKM(280→100달러), 도이치뱅크(300→150달러)는 투자의견을 ‘매수’에서 ‘보유’로 낮추면서 목표주가를 반 토막냈고, 파이퍼샌들러(210→110달러)와 씨티그룹(248→187달러), 웰스파고(253→190달러)는 투자의견(매수 및 비중확대)을 유지했지만 목표가를 대폭 낮췄다. 오펜하이머는 투자의견을 ‘시장수익률 상회’에서 ‘시장수익률’로 낮추면서 목표가를 철회했고 뱅크오브아메리카는 ‘중립’에서 ‘시장수익률 하회’로 투자의견을 하향 조정하면서 목표주가도 181달러에서 65달러로 패대기쳤다. 올 들어 71% 급락한 상황에서 22% 더 내릴 수 있다는 얘기다.

|

골드만삭스의 브라이언 리는 “재고이슈와 소비자 수요 약화, 마진 악화 등의 문제를 너무 과소평가했다”며 “2분기 연속 이어진 암울한 실적 및 가이던스를 고려할 때 당분간 주가 방어가 어려워 보인다”고 판단했다.

월가에서 가장 낮은 목표가를 제시한 뱅크오브아메리카의 줄리앙 뒤물랭 스미스는 “일시적 재고 이슈로 판단해서는 안된다”며 “경영진의 예측능력 부족과 단기적 주가 흐름의 불확실성이 결합되고 있어 장기적 흐름도 의문”이라고 지적했다.

주가 회복이 지연될 경우 S&P500 지수에서 퇴출될 수 있다는 전망도 나왔다. 고든 해스캣의 돈 빌슨은 “주가 급락으로 시가총액이 47억달러 수준까지 떨어졌다”며 “주가 회복이 지연되면 S&P500 자격을 상실할 위험이 있다”고 경고했다. 시가총액 순위에서 S&P500 턱을 넘지 못할 수 있다는 얘기로 해석된다.

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051h.jpg)