강력한 성장세가 지속되고 있는 가운데 주가 조정을 매수 기회로 삼아야 할까. 이에 대해 월가 전문가들은 “그렇다”는 입장이다.

|

엔비디아는 이어 4분기 매출 가이던스를 200억달러로 제시해 180억달러를 예상했던 월가 전문가들을 머쓱하게 했다. 기업들의 가속 컴퓨팅 및 생성 AI로의 빠른 전환이 강력한 성장을 이끌고 있다는 게 회사 측 설명이다.

이번 실적 발표에서 투자자들이 주목했던 것은 미국 정부의 중국 수출 규제 완화에 따른 타격 여부였다. 회사 측은 “3분기 영향은 미미했지만 4분기부터 중화권 지역의 매출 급감이 불가피해 보인다”며 “하지만 다른 지역의 강력한 수요 증가로 이를 상쇄하고도 남을 것”이라고 강조했다. 다만 엔비디아의 중화권 매출 비중이 전체의 20~25%를 차지한다는 점에서 시장의 우려를 불식시키기에는 다소 부족했다.

이는 주가 하락으로 이어졌다. 지난 20일 505달러를 넘어서며 사상 최고가를 기록했던 엔비디아 주가는 이틀 연속 하락하며 487달러선까지 뒷걸음질쳤다.

스티펠(600→665달러)과 UBS(560→580달러), 미즈호(590→625달러), BMO캐피탈(600→650달러), 웰스파고(600→675달러) 등이 앞다퉈 목표주가를 상향 조정하며 놀라운 실적에 대해 화답했지만 투자자들은 차익실현하기에 바빴던 것.

|

번스타인의 스테이시 라즈곤 애널리스트는 “지난 1년간 지속된 놀라운 실적에 이제 시장이 둔감해진 것”이라며 “강력한 AI 수요는 모두가 다 아는 사실이 됐고 지속가능성에 대한 문제가 이제 주요 논쟁거리가 됐다”고 판단했다. 이에 대한 답은 단기간내 찾기 어려울 것이란 지적이다.

|

파이퍼샌들러의 하쉬 쿠마는 “이번 실적 발표에서 가장 중요한 점은 엔비디아의 경영진이 중국 수출 규제에 따른 매출 타격이 최소화될 것으로 예상한다는 것”이라고 말했다. 이타우BBA의 티아고 알베스 카풀스키스도 “글로벌 포트폴리오, 특히 기술에 중점을 둔 포트폴리오에서 엔비디아는 반드시 편입해야 할 필수 주식”이라며 “중국 매출 타격에도 여전히 강력한 4분기 매출 가이던스를 제시한 것은 여전히 매우 강력한 수요가 있다는 것을 증명한다”고 판단했다.

지속가능성에 대해 우려했던 스테이시 라즈곤은 “미래 경로에 대한 시장의 긴장감은 이해하지만 급성장하는 AI 테마를 플레이하는 가장 좋은 방법은 여전히 엔비디아를 사는 것”이라고 강조했다. 특히 올해 주가 급등에도 성장성을 고려할 때 그다지 비싸지 않다는 판단이다.

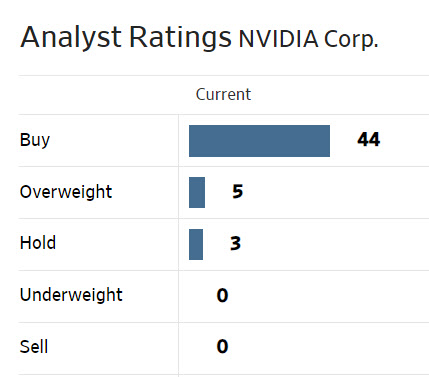

한편 월가에서 엔비디아에 대해 투자의견을 제시한 애널리스트는 총 52명으로 이 중 49명(94%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 667.8달러로 이날 종가보다 37% 높다. 목표가 최상단은 1100달러, 최하단은 535달러다.

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]윤측 "최악 상황 남미 꼴 날 것…中에 잠식 韓 붕괴"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600957h.jpg)