|

금감원은 국외 방문이 어려운 경우에는 해당 국가에 소재한 적격 회계법인을 재고 자산실사 입회, 종속기업 감사 등에 활용하도록 하는 실무 가이드라인을 제시한바 있다. 감사인이 원본문서에 접근하기 어려울 때는 사본문서가 형식·내용 측면에서 원본문서에 충실한지 결정하기 위한 추가 감사 절차를 수행하면 된다.

코로나에 미래현금흐름 예측 어려워…감독지침 발표예정

특히 코로나19로 시장 불확실성이 확대하면서 미래 현금 흐름 예측이 어려운 기업들이 늘어나고 있다. 이에 외부감사 과정에서 기업과 외부 감사인 간 의견 조율에 어려움이 발생할 수 있다는 현장 목소리가 나온다.

이에 금육당국은 자산의 사용가치 측정을 위해 미래현금흐름, 할인율(시장 이자율) 추정시 고려사항에 관한 감독지침을 발표하기로 했다. 감독원은 당국이 공표할 감독지침을 참고하라고 안내했다.

제출대상은 주권상장법인과 자산 1000억원 이상 비상장법인, 금융회사다. 만약 상장법인 등이 감사 전 재무제표를 증선위·감사인에게 기한 내 제출하지 않았을 경우 그 사유에 대해 제출하고 공시해야 한다.

금감원은 회사가 감사인에게 재무제표 대리 작성을 요구하거나 회계 처리방법에 대해 자문하는 행위 금지된다고 짚었다. 회사가 감사전 재무제표를 제추한 후에 적절한 내부 통제·절차를 거치지 않고 수정할 경우에는 내부회계관리제도 검토의견이 비적정으로 될 수 있음에 유의해야 한다고 당부했다.

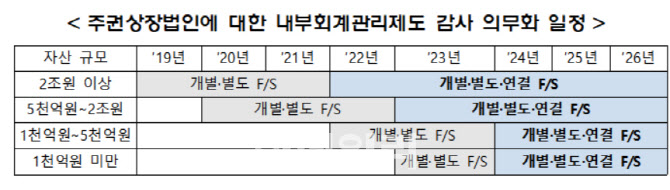

상장회사는 2019 회계연도부터 자산규모에 따라 순차적으로 ‘내부회계 관리제도’ 감사를 받아야 한다. 2020회계연도는 자산 5000억원 이상 상장회사가 적용대상이다.

내부회계관리제도는 신뢰성있는 회계정보의 작성과 공시를 위해 회사가 갖춰야 할 재무보고에 대한 내부 통제를 의미한다. 내부에서 대표자는 자체 운영실태를 점검하고, 감사나 감사위원회는 운영실태에 대한 평가를 해야 한다. 외부감사인은 감사 또는 검토 등을 통해 내부회계관리제도의 효과성을 검증하는 역할을 맡는다.

|

2020년부터 모든 상장회사로 확대된 핵심감사사항을 감사보고서에 충실히 기재해야 한다고도 했다. 또 금감원이 사전 예고한 중점심사 회계이슈를 확인하고 관련 회계처리를 할때 주의를 기울어야 한다고 강조했다.

금감원은 유의사항을 상장협·코스닥협·공인회계사회 등을 통해 회사·감사인에 안내하고,이후 충실한 이행 여부 등을 면밀히 점검할 예정이다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)