조경엽 한국경제연구원 선임연구위원은 1일 서울 여의도 전경련 컨퍼런스센터에서 열린 세미나에서 “법인세율의 하향평준화 현상은 세계적인 추세로 자리 잡은 지 오래”라며 “세계 각국이 자본을 유치해 일자리를 창출하고 성장률을 높이려는 노력의 일환으로 법인세율을 인하하고 있다”고 주장했다.

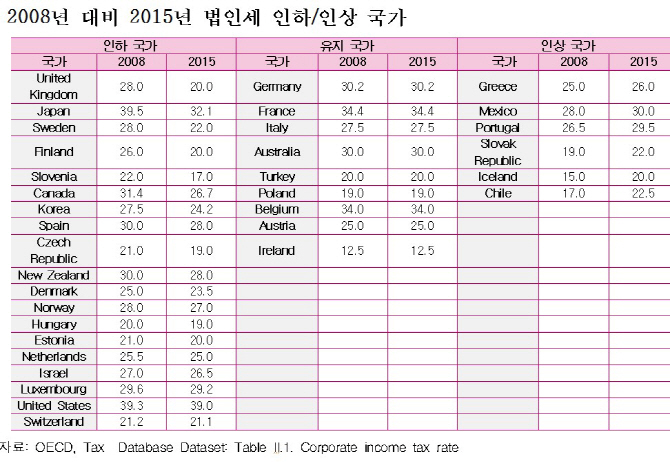

실제로 지난해 경제협력개발기구(OECD) 34개 회원국 중 19개국이 2008년과 비교해 법인세율을 인하한 것으로 나타났다. 특히 영국의 경우 법인세율을 2008년 28%에서 2015년 20%로 8%포인트 낮춰 가장 높은 인하율을 나타냈다. 이어 일본은 2008년 39.5%에서 2015년 32.1%로 법인세율을 7.4%포인트 낮췄다.

우리나라는 같은 기간 27.5%에서 24.2%로 법인세율을 3.3%포인트 인하했다. OECD 평균세율도 1985년 43.4%에서 2015년 23.3%로 20.1%포인트 감소했다.

조 선임연구위원은 “법인세율을 인하하는 세계적인 추세에 맞춰 우리나라도 현행 세율 24.2%을 1~2%포인트 낮추는 것이 법인세를 정상화하는 것”이라고 말했다. 그는 “연구결과 법인세율을 현행 세율보다 1%에서 2%포인트 낮추면 자본순유입이 최소 9조8000억원에서 최대 19조6000억원까지 증가할 것으로 추정됐다”며 “세율인하는 장기적으로 세수입 증가로 이어질 것”이라고 덧붙였다.

이에 대해 토론자로 나선 김우철 서울시립대 교수는 “복지국가인 북유럽 국가도 법인세율을 인하하고 있다”며 “법인세를 통해 복지재원을 마련하고 소득재분배를 개선하겠다는 것은 불가능하다”고 주장했다.

한편 최고세율이 적용되는 과세표준 구간을 신설하자는 개정안에 대해서도 국제적 추세에 역행한다는 비판이 제기됐다. 현재 법인세 최고세율은 22%로, 공제 후 과세기준 과표 200억원 초과기업이 적용대상이다. 이에 대해 과표 500억원 초과 법인에 25%의 세율을 적용하는 구간을 신설하자는 개정안이 국회에 발의된 상황이다.

이에 대해 조경엽 선임연구위원은 “다단계 과세구간을 가진 국가는 OECD 국가 중 10개국에 불과하다”며 “단일세율 과세체계로 전환하는 것이 글로벌 기준에 맞는 법인세 정상화 방향”이라고 말했다.

현재 200억원으로 설정된 최고세율 과표기준에 대해서도 조 선임연구위원은 “다단계 과세구조 채택 국가 중 최고세율 적용 기준금액이 가장 높은 나라는 헝가리인데 이 나라도 21억4000만원에 불과하다”며 “현재도 지나치게 높은 수준”이라고 지적했다.

그는“법인세의 경우 누진구조를 강화해도 소득재분배효과는 거의 없다”며 과세표준 구간을 개설하면 소득재분배 효과가 있을 것이라는 일각의 주장에 대해 비판했다. 법인세 부담은 여러 경로를 통해 근로자, 소액주주, 소비자들에게 전가되기 때문에 오히려 서민들의 부담이 가중되고 소득재분배 기능은 악화될 수 있다는 주장이다.

용어설명

△글로벌 과세체계에서는 국내소득이든 해외소득이든 과세권한이 자국에 있는 반면 영토주의 과세체계에서는 해외에서 발생한 소득에 대한 과세권한이 해당국가에 있음.

△BEPS(Base Erosion and Profit Shifting) 프로젝트는 다국적 기업이 저세율 국가로 소득을 이전하여 세원이 잠식되는 것을 막기 위한 일한으로 OECD 국가들이 공동으로 추진하는 행동계획임.

|

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)