|

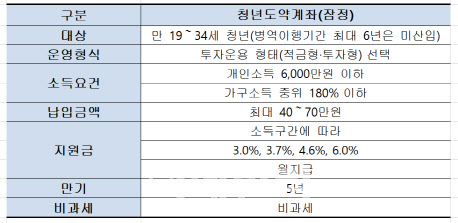

윤석열 대통령은 대선 기간 청년층 자산 형성을 돕기 위해 매칭 지원금 및 이자소득에 대해 비과세 혜택을 주는 청년도약계좌를 공약했다. 가입 대상은 만 19~34세 청년이면서 개인소득이 6000만원 이하이면서 가구소득 중위 180% 이하를 동시에 만족해야 한다. 소득이 없는 청년은 제외된다. 당국은 306만명을 가입 대상으로 추정한다. 정부 예상 평균 월 최대 매칭지원액은 2만3400원으로 추산된다. 계좌 만기는 공약 10년보다 후퇴한 5년으로 확정됐다.

고상근 국회 정무위원회 수석전무위원은 ‘2023년도 금융위원회 소관 예산안 및 기금운용계획안 검토보고서’에서 “(정부계획대로라면)가입자가 주식이나 채권에 투자한 결과 손실이 발생해 계좌 잔액이 납입원금보다 작아질 경우 가입자는 잔액보다 큰 납입액에 비례해 정부로부터 지원금을 받게 된다”며 “개인 선택에 따른 투자 결과에 대해 정부재정으로 손실을 보전한다는 비판이 제기될 수 있다”고 지적했다.

그러면서 투자형 청년도약계좌 출시의 필요성에 대한 공감대 형성이 선행돼야 한다고 강조했다. 청년도약계좌가 청년자산형성 지원인 데다 최근 청년층이 증권, 가상자산 등 고위험 투자를 추구하는 상황에서 이들의 안정적 자산 형성을 촉진하고 지원하는 게 목표라는 취지에서다. 헌법상 예산안 심의·의결권은 국회에, 예산안 편성·제출권은 정부에 있다. 금융당국은 현재 계획대로 내년도 예산안에 청년도약계좌 예산을 3527억7200만원으로 신규 편성했다. 하지만 최종액은 국회 심의 의결 과정에서 결정된다. 그에 따라 당연히 지원 대상 규모도 달라진다.

일각에서는 투자형 상품이 손실과 달리 반대로 투자 성과를 내는 경우 금융당국 매칭 방식이 더 타당하다는 시각도 있다. 70만원을 납입해 주식 투자로 운용한 결과 140만원으로 계좌가 2배로 불어나더라도 납입 원금 70만원에 맞춰 매칭 기여금을 줄 수 있기 때문이다. 하지만 국회 정무위 관계자는 “이런 경우는 자산 형성이 잘 된 것이기에 정부가 청년층 자산 형성을 지원해줄 명분이 약해진다”고 또 달리 봤다. 청년도약계좌는 내년 하반기 중 출시된다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)