|

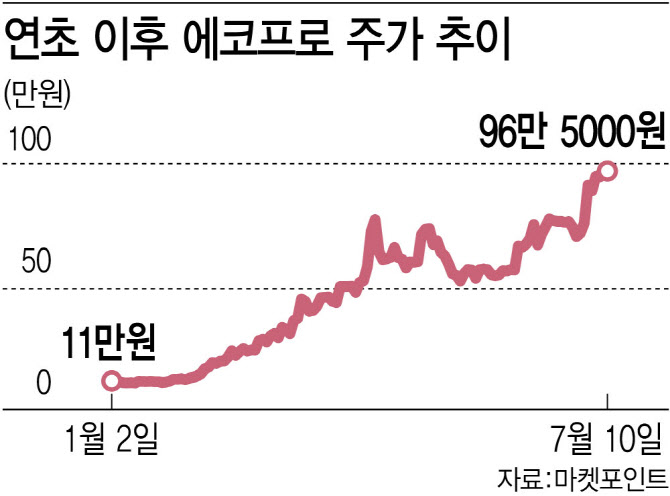

올해 초만 해도 에코프로는 11만원선에서 거래됐다. 하지만 증시가 박스권에 갇힌 올해 상반기 ‘성장성’이 가장 돋보이는 2차전지 수혜주로 꼽히면서 4월 70만원대까지 올랐다. 이후 에코프로는 증권가의 매도 리포트 등 과열을 지적하는 목소리에 잠시 숨 고르기를 했지만 최근 미국 전기차 업체 테슬라의 실적 기대를 타고 다시 상승세로 돌아섰다.

일각에서는 주가 급등 이후 에코프로로 몰려든 공매도 세력을 지적하며 쇼트스퀴즈(short squeeze)가 발생한 것이 아니냐는 해석도 나오고 있다. 쇼트스퀴즈란 주가하락에 베팅했던 공매도 투자자가 주가상승 압박에 백기를 들고 빠르게 주식을 다시 매수하는 현상으로 에코프로의 공매도 잔액은 지난달 말 기준 1조2520억원이다.

시장에서는 에코프로의 강세가 이어질 가능성이 큰 만큼 지주사인 에코프로를 코스피로 옮겨야 하는 것 아니냐는 목소리도 나온다. 에코프로그룹의 다른 상장사인 에코프로비엠(247540)이나 에코프로에이치엔(383310) 모두 코스닥에 상장돼 있어 수급 쏠림이 나타날 수 있다는 지적이다. 뿐만 아니라 덩치가 커질대로 커진 만큼, 액면분할을 해서 유동성을 확보하고 투자자 접근성을 높여야 할 때라는 목소리도 있다. 현재 에코프로는 이 같은 증권가의 전망에 대해서 선을 긋고 있다.

익명을 요구한 한 자산운용사 최고운용책임자(CIO)는 “에코프로가 성장성을 갖춘 2차전지 지주사라는 것은 틀림없지만 지금 가격은 실적이나 수급으로 해석할 수 없는, 투자자들의 광기와 맹신이 만들어 낸 것”이라며 “추격매수에 주의를 할 필요가 있다”고 말했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)