[이데일리 유재희 기자] 지불카드 발급을 전문으로 하는 다국적 금융 서비스 기업 아메리칸 익스프레스(AXP, 이하 아멕스)에 대해 그동안 매출 성장 및 주가수익률 등 측면에서 우수한 성과를 보였지만, 앞으로 이러한 성과가 지속될지 여부는 의문스럽다는 평가가 나왔다. 고소득층 소비자들의 지출 환경마저 어려워지고 있다는 판단에서다.

21일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 뱅크오브아메리카의 미히르 바티아 애널리스트는 아멕스에 대한 투자의견을 종전 ‘매수’에서 ‘중립’으로 하향 조정했다. 다만 목표주가는 263달러를 유지했다. 미히르 바티아는 지난달 아멕스 목표주가를 247달러에서 263달러로 상향 조정한 바 있다.

이날 아멕스 주가는 이 보고서 등 여파로 전일대비 2.7% 하락한 246.3달러에 마감했다. 미히르 바티아 분석대로라면 추가 상승 여력이 7% 수준에 그친다는 얘기다.

다우지수에 편입된 아멕스의 주가는 올 들어 31% 상승하며, 지수 구성 종목 중 가장 좋은 성과를 기록한 주식 중 하나다. 하지만 미히르 바티아는 앞으로 아멕스가 우수한 성과를 지속적으로 낼 수 있을지에 대해 의문이라고 평가했다.

미히르 바티아는 우선 아멕스가 카드업계 경쟁사 대비 60%의 가치 프리미엄을 받고 있다는 데 우려를 나타냈다. 그는 “경쟁사 대비 높은 신용등급의 고객 기반, 강력한 소비 중심적(Spend-Centric) 모델 등을 고려할 때 프리미엄을 받는 것은 정당해 보인다”면서도 “하지만 소비를 기반으로 한 매출 성장이 강력하게 나타나지 않는다면 더 높은 밸류에이션(멀티플 확장)을 기대할 수 없다”고 경고했다. 아멕스의 핵심 비즈니스 모델은 고객들이 아멕스 카드를 더 많이 사용하도록 하고, 이에 따라 점주에 대한 영향력을 강화하는 것이다. 아멕스의 주요 수익원은 점주들이 지불하는 수수료다.

결국 견고한 소비 지출 환경은 아멕스 매출 성장에 가장 기본적인 요소인 셈이다. 다행히 아멕스의 핵심 고객 기반은 고소득자로 그동안 경기 불황 등에도 상대적으로 타격이 크지 않았다.

하지만 미히르 바티아는 “미국 소비자들의 소비 지출 추세와 향후 전망이 강력하지 않다”며 “특히 여행 부문은 주의가 필요한 상황”이라고 지적했다. 아멕스의 주요 파트너사인 숙박 업체 및 항공(델타)사들의 향후 사업 전망이 약화되고 있다는 이유에서다. 실제 숙박업체들은 ‘객실당 매출’ 전망을 하향 조정하고 있고, 델타항공은 추가로 제공한 좌석을 모두 판매하는 데 어려움이 있다고 밝힌 바 있다.

뱅크오브아메리카의 신용카드 데이터 분석 결과 역시 7월 여행지출 규모는 전년대비 4% 감소한 것으로 집계됐다. 그는 “여행 부문의 부진은 고소득 소비자들의 지출 환경도 어렵다는 것을 시사한다”고 말했다.

그는 이어 “아멕스가 지난달 제시한 연간 매출 및 주당순이익(EPS) 가이던스는 달성할 수 있을 것으로 본다”며 “다만 매출의 경우 성장률 가이던스(9~11%)의 하단(9%) 수준에 그칠 것”이라고 전망했다.

미히르 바티아는 마지막으로 “아멕스의 우수한 실행력과 견고한 장기 성장 전략 등을 고려할 때 장기적 관점의 낙관론은 유효해 보인다”고 말했다.

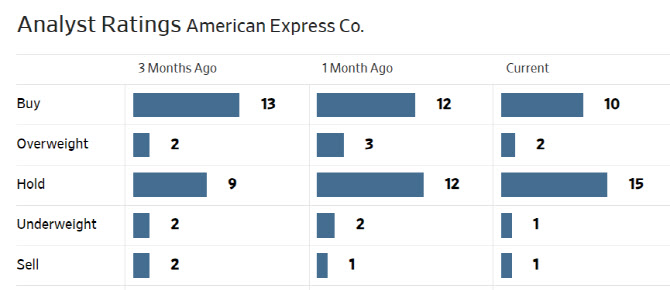

한편 월가에서 아멕스에 대해 투자의견을 제시한 애널리스트는 총 29명으로 이 중 12명(41.4%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 254.05달러로 이날 종가보다 3% 높다.

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)