|

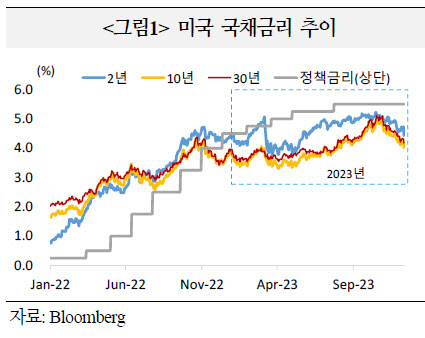

미국 국채금리는 실리콘밸리은행(SVB) 사태가 안정화되고 고용과 인플레이션 지표들이 예상을 웃돌며 10월 중순까지 큰 폭으로 상승했다. 상반기까지는 단기 금리가 큰폭의 상승세를 보였고, 7~10월엔 장기 금리가 가파르게 상승했다. 그러다 이달 들어 정책금리 인상 종료, 경기 둔화 전망 등으로 급락했다. 10월 중순 4.99%까지 상승했던 10년물 금리는 지난 19일 3.93%로 떨어졌다. 2년물 금리는 5.22%에서 4.44%로 급락했다.

보고서는 내년 중 미국채 시장 참여자들의 관심사를 △정책금리 인하 시작 시점 △양적긴축(QT) 향방 △대규모 국채 발행과 투자수요 회복 정도 △미국의 신용등급 강등 여부 등이 될 것으로 평가했다.

QT의 경우 내년 미 연방준비제도(Fed·연준)가 약 6500억달러 규모의 국채보유를 축소할 것으로 예상되는 가운데, 지준 축소 속도가 QT 규모와 시기를 결정할 것으로 전망됐다. 시장 유동성 문제가 없고 경기 침체가 발생하지 않는다면 연말까지 이어질 가능성이 있다는 판단이다. IB들은 역레포(RRP) 잔액은 1조2500억달러에서 6700억달러, 지준은 3조4000억달러에서 2조9000억달러로 감소할 것으로 관측했다.

|

특히 제롬 파월 연준 의장은 당시 기자회견에서 “연준이 금리 인하에 대한 적절한 시점을 논의하기 시작했다”며 “분명히 오늘 회의에서 논의한 주제이고 언제부터 긴축 강도를 낮추는 것이 적절한지에 대한 논의가 가시화(come into view)되기 시작했다”고 밝혔다. 연준은 점도표(금리 전망을 점으로 표시한 도표)에서 내년 최종금리 수준을 4.6%로 제시해 3개월 전 예측(5.1%)보다 낮춰잡기도 했다. 내년 중 최소 세 차례 금리인하가 단행될 수 있음을 암시한 것.

다만 최종 정책금리 수준, 국채 발행 물량 부담 등으로 하락세가 제한될 가능성이 있다고 평가됐다. 김 부장은 “미국 경기가 연착륙한다면 국채금리의 추가 하락은 제한될 가능성이 있다”며 “재정건전성 우려도 기간 프리미엄을 확대해 금리 상승요인으로 작용할 것”이라고 했다.

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)

![[단독]의대 휴학 승인 본격화했지만…1학년은 '유급'같은 휴학](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111301632b.jpg)

![[단독]삼성디스플레이 올해 성과급, 연봉 30% 후반대](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111301756h.jpg)