18일 기획재정부는 이같은 내용을 담은 법인세 시행령, 상속 및 증여세법 시행령 개정안 등을 시행한다고 밝혔다. 지난달 이미 국회를 통과한 세제개편안이 작동할 수 있도록 세부적인 내용을 담은 것이다.

|

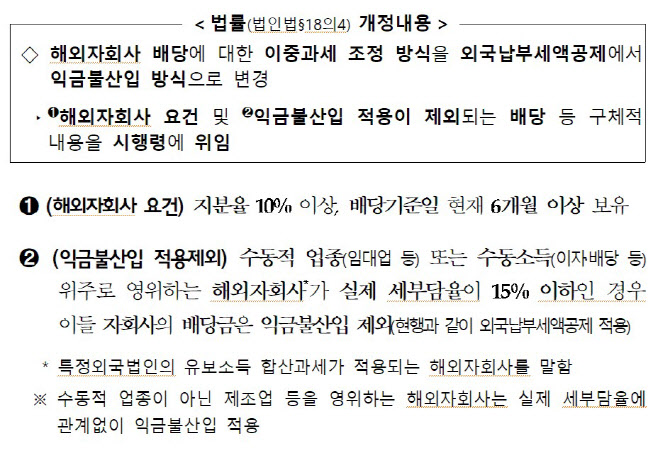

해외자회사 배당 과세방식 변경…임대업 등은 제외

먼저 해외자회사 배당에 대한 이중과세 조정방식을 외국납부세액공제에서 익금불산입 방식(익금분산입률 95%)으로 바꾸기 위한 기준을 마련했다. 모회사가 10% 이상 지분율을 갖고 있으면서 배당기준일 현재 6개월 이상 보유한 해외자회사에 대해서만 이를 적용키로 시행령에 명시한다.

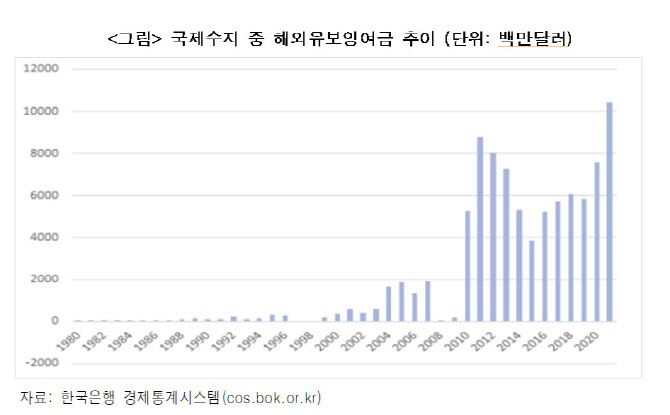

기존에는 내국기업의 해외자회사 배당에 대해 과세표준에 합산해 과세하는 대신 이중 과세를 방지하기 위해 외국납부세액을 빼줬다. 하지만 이 경우 이중과세조정이 불완전하고, 국내 송금시 추가세금 부담이 있어 기업들이 해외 유보금을 국내로 보내지 않고 유보하는 경우가 많았다.

|

다만 수동적 업종(임대업 등) 또는 이자와 같은 수동소득이 위주인 해외자회사에 대해서는 지분율이나 보유기간에 관계없이 현지에서 실제 세부담이 15%보다 낮으면 이를 적용하지 않는다. 기존처럼 외국납부세액공제 방식을 유지한다.

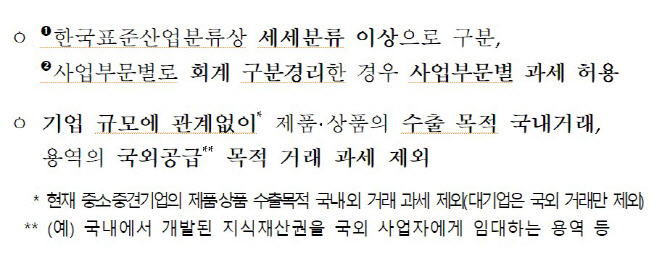

수출 목적 국내거래도 일감몰아주기 과세대상 제외

일감몰아주기 관련 과세제도 역시 기업경쟁력을 제고하는 방향으로 바뀐다. 일감몰아주기 과세란 계열사 내부거래 비중이 기준을 넘을 경우 증여이익이 있다고 판단, 이익을 받은 법인의 지배주주 또는 동일인(총수) 친인척에게 과세하는 제도다.

예를 들어 일감몰아주기 과세를 적용받는 기업이 전체 법인 세후영업이익을 기준으로 했을 때보다 사업부문별 세후영업이익을 기준으로 과세했을 때 세금규모가 작아진다.

개정된 시행령에 따르면 사업부문을 구분하는 최소 구분 단위는 한국표준산업분류상 세세분류 이상으로 구분키로 했다. 세세분류는 소분류-세분류보다 훨씬 정밀하게 사업이 나뉘어 있다.

|

기재부는 제품 또는 상품이 수출 목적일 경우 국내·국외 거래에 상관없이 일감몰아주기 과세대상에서 제외한다. 종전에는 중소·중견기업의 제품·상품 수출 목적 국내·국외 거래가 제외됐으나, 이번 개정을 통해 대기업도 같은 세제혜택을 받을 수 있게 됐다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)